Содержание

Рассмотрение налоговых споров судами \ КонсультантПлюс

Рассмотрение налоговых споров судами

58. При рассмотрении заявления налогового органа о взыскании с налогоплательщика — организации или индивидуального предпринимателя недоимки, пеней, штрафа, предъявленного на основании пункта 3 статьи 46 НК РФ, суду необходимо исходить из того, что действующее законодательство о налогах и сборах не содержит специального указания на то, что непринятие налогоплательщиком мер к оспариванию решения налогового органа о привлечении (отказе в привлечении) к ответственности за совершение налогового правонарушения должно расцениваться как его согласие с заявленным требованием.

Поэтому в том случае, когда налоговый орган пропустил срок на бесспорное списание сумм недоимки, пеней, штрафа, установленный пунктом 3 статьи 46 Кодекса, и обратился с соответствующим заявлением в суд, данное требование подлежит рассмотрению по существу.

59. В силу пункта 1 статьи 47 НК РФ в случае пропуска налоговым органом срока принятия решения о взыскании налога за счет имущества налогоплательщика названный орган и установленный данным пунктом срок вправе обратиться в суд с заявлением о взыскании с налогоплательщика причитающейся к уплате суммы налога.

При применении этой нормы судам необходимо исходить из того, что указанное требование налогового органа подлежит рассмотрению по существу по правилам главы 26 АПК РФ. В частности, в ходе судебного разбирательства устанавливается наличие оснований для взыскания заявленных сумм, проверяется правильность расчета взыскиваемой суммы.

60. При рассмотрении заявлений налоговых органов о взыскании налогов, пеней, штрафов, предъявленных на основании пункта 3 статьи 46, пункта 1 статьи 47, пункта 1 статьи 115 НК РФ, судам, независимо от наличия соответствующего заявления ответчика, необходимо проверять, не истекли ли установленные этими нормами сроки для обращения налоговых органов в суд.

Учитывая, что данные сроки в силу названных норм могут быть при наличии уважительных причин восстановлены судом, однако такое восстановление производится судом на основании ходатайства налогового органа, в случае пропуска срока и отсутствия соответствующего ходатайства либо в случае отказа в удовлетворении ходатайства суд отказывает в удовлетворении требований налогового органа.

При этом не могут рассматриваться в качестве уважительных причин пропуска указанных сроков необходимость согласования с вышестоящим органом (иным лицом) вопроса о подаче налоговым органом в суд соответствующего заявления, нахождение представителя налогового органа в командировке (отпуске), кадровые перестановки, смена руководителя налогового органа (его нахождение в длительной командировке, отпуске), а также иные внутренние организационные причины, повлекшие несвоевременную подачу заявления.

61. В тех случаях, когда в состав требований налогового органа включено требование о взыскании пеней и к моменту обращения налогового органа в суд недоимка не погашена налогоплательщиком, названный орган в ходе судебного разбирательства вправе на основании статьи 49 АПК РФ увеличить размер требований в части взыскания пеней.

При погашении налогоплательщиком недоимки до принятия судом решения по заявлению налогового органа размер подлежащих взысканию пеней указывается в решении суда в твердой сумме.

Если на момент принятия решения сумма недоимки не уплачена налогоплательщиком, в решении суда о взыскании с налогоплательщика пеней должны содержаться следующие сведения: размер недоимки, на которую начислены пени; дата, начиная с которой производится начисление пеней; процентная ставка пеней с учетом положений статьи 75 НК РФ; указание на то, что пени подлежат начислению по день фактической уплаты недоимки.

62. Если судом при рассмотрении заявления налогового органа о взыскании сумм налога, пеней, штрафа, предъявленного во исполнение решения этого органа о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения, будет установлено, что в производстве вышестоящего налогового органа имеется жалоба на указанное решение заявителя, суд применительно к пункту 1 части 1 статьи 143 АПК РФ обязан приостановить рассмотрение дела до рассмотрения вышестоящим налоговым органом жалобы налогоплательщика.

При этом срок приостановления не должен превышать сроков рассмотрения жалобы, установленных пунктом 3 статьи 140 НК РФ. В случае, если после возобновления производства по делу будет установлено, что указанное решение налогового органа было отменено вышестоящим налоговым органом полностью или в части и что обстоятельства, послужившие основанием подачи налогоплательщиком жалобы, устранены, суд применительно к пункту 1 части 1 статьи 150 АПК РФ прекращает производство по делу полностью или в соответствующей части.

В случае, если после возобновления производства по делу будет установлено, что указанное решение налогового органа было отменено вышестоящим налоговым органом полностью или в части и что обстоятельства, послужившие основанием подачи налогоплательщиком жалобы, устранены, суд применительно к пункту 1 части 1 статьи 150 АПК РФ прекращает производство по делу полностью или в соответствующей части.

63. При рассмотрении заявлений налогоплательщиков об оспаривании ненормативных правовых актов налоговых органов судам необходимо исходить из следующего.

КонсультантПлюс: примечание.

Федеральным законом от 02.07.2013 N 153-ФЗ статья 101.2 Налогового кодекса РФ изложена в новой редакции, в которой пункт 5 отсутствует. Нормы об обязательном досудебном обжаловании см. в пункте 2 статьи 138.

Установление пунктом 5 статьи 101.2 НК РФ обязательной досудебной процедуры только в отношении обжалования решений о привлечении к ответственности за совершение налогового правонарушения и решений об отказе в привлечении к ответственности за совершение налогового правонарушения обусловлено тем обстоятельством, что все последующие ненормативные правовые акты (равно как и действия, направленные на взыскание налогов, пеней, штрафа) принимаются (совершаются) налоговыми органами исключительно во исполнение названных решений, то есть являют собой механизм их реализации.

В связи с этим оспаривание таких актов возможно только по мотивам нарушения сроков и порядка их принятия, но не по мотиву необоснованности начисления сумм налога, пеней, штрафа либо грубого нарушения процедуры при принятии решений о привлечении (отказе в привлечении) к ответственности.

64. Судам необходимо учитывать, что по смыслу статьи 47 НК РФ и пункта 5 части 1 статьи 12 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» постановление налогового органа о взыскании налога за счет имущества налогоплательщика является исполнительным документом.

Из взаимосвязанного толкования указанных норм следует, что оспаривание налогоплательщиком данного постановления в суде может осуществляться исключительно путем подачи заявления о признании его не подлежащим исполнению.

В рамках такого же требования возможно оспаривание в суде инкассового поручения налогового органа, вынесенного на основании статьи 46 Кодекса.

65. При рассмотрении исков налогоплательщиков о возврате (возмещении) сумм налогов, пеней, штрафа, а также о признании не подлежащими исполнению инкассовых поручений или постановлений о взыскании налога за счет имущества налогоплательщика, вынесенных налоговыми органами в соответствии со статьями 46 или 47 НК РФ, судам необходимо исходить из того, что положения Кодекса не содержат специальных требований об обязательной досудебной процедуре урегулирования таких споров.

Поэтому указанные имущественные требования налогоплательщик может предъявить в суд независимо от оспаривания ненормативных правовых актов налоговых органов и по основаниям в том числе необоснованности начисления сумм налога, пеней, штрафа, уплатив государственную пошлину в соответствующем размере (подпункт 1 пункта 1 статьи 333.21 НК РФ).

КонсультантПлюс: примечание.

Федеральным законом от 02.07.2013 N 153-ФЗ статья 101.2 Налогового кодекса РФ изложена в новой редакции, в которой пункт 5 отсутствует. Нормы об обязательном досудебном обжаловании см. в пункте 2 статьи 138.

66. По смыслу пункта 5 статьи 101.2 НК РФ пропуск налогоплательщиком установленных Кодексом сроков на подачу жалобы в вышестоящий налоговый орган свидетельствует о несоблюдении налогоплательщиком обязательного досудебного порядка обжалования соответствующих решений налоговых органов и означает невозможность их оспаривания в суде.

В то же время судам необходимо исходить из того, что, если поданная с нарушением сроков жалоба была принята вышестоящим налоговым органом и рассмотрена по существу, соответствующее заявление налогоплательщика принимается судом к производству.

67. При толковании пункта 5 статьи 101.2 НК РФ судам надлежит принимать во внимание, что по смыслу данной нормы прежде, чем передать возникшие разногласия на рассмотрение суда, налогоплательщик и налоговый орган должны принять меры к урегулированию спора во внесудебном порядке.

Поэтому решение о привлечении к ответственности за совершение налогового правонарушения и решение об отказе в привлечении к ответственности за совершение налогового правонарушения могут быть оспорены в суде только в той части, в которой они были обжалованы в вышестоящий налоговый орган.

При этом названные решения считаются обжалованными в вышестоящий налоговый орган в полном объеме, если только из поданной жалобы прямо не следует, что решение обжалуется в части.

КонсультантПлюс: примечание.

Федеральным законом от 02.07.2013 N 153-ФЗ статья 101.2 Налогового кодекса РФ изложена в новой редакции, в которой пункт 5 отсутствует. Нормы об обязательном досудебном обжаловании см. в пункте 2 статьи 138.

Необходимо также иметь в виду, что предусмотренный пунктом 5 статьи 101.2 НК РФ обязательный досудебный порядок обжалования такого решения считается соблюденным вне зависимости от того, приводились ли в жалобе налогоплательщика доводы, опровергающие выводы налогового органа. При этом в случае, когда соответствующие доводы приведены только в заявлении, поданном в суд, на налогоплательщика применительно к части 1 статьи 111 АПК РФ могут быть полностью или в части отнесены судебные расходы по делу независимо от результатов его рассмотрения.

68. Если в поданном в суд заявлении о признании недействительным решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения налогоплательщик ссылается на нарушение налоговым органом существенных условий процедуры рассмотрения материалов налоговой проверки (пункт 14 статьи 101 НК РФ), судам надлежит исходить из того, что такого рода доводы могут быть приняты ими во внимание только при условии заявления их в жалобе, направлявшейся в вышестоящий налоговый орган.

69. Положения статьи 140 НК РФ не предусматривают право вышестоящего налогового органа, рассматривающего жалобу налогоплательщика, отменив оспариваемый акт, направить на новое рассмотрение в принявший его налоговый орган вопросы, разрешенные таким актом.

Судам необходимо учитывать, что вышестоящий налоговый орган, установив по результатам рассмотрения жалобы налогоплательщика на решение о привлечении к ответственности за совершение налогового правонарушения либо об отказе в привлечении к ответственности за совершение налогового правонарушения нарушение существенных условий процедуры рассмотрения материалов налоговой проверки или материалов иных мероприятий налогового контроля, вправе отменить такое решение, рассмотреть названные материалы в порядке, установленном статьями 101 и 101.4 Кодекса, и вынести новое решение.

70. Исходя из положений пункта 2 части 1 статьи 150 АПК РФ производство по делу о признании недействительным решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения подлежит прекращению, если предметом оспаривания по этому делу являются те же самые эпизоды, отраженные в соответствующем решении налогового органа, в отношении которых имеется вступивший в законную силу судебный акт по ранее рассмотренному делу.

71. В соответствии с пунктом 9 статьи 101 и пунктом 2 статьи 101.2 НК РФ в случае подачи апелляционной жалобы на решение налогового органа названное решение вступает в силу со дня его утверждения вышестоящим налоговым органом полностью или в части.

Согласно пункту 3 статьи 140 Кодекса решение по жалобе должно быть принято в течение одного месяца со дня ее получения (указанный срок может быть продлен в установленном порядке, но не более чем на 15 дней).

При применении этих норм судам необходимо учитывать, что в случае, если вышестоящим налоговым органом в упомянутый срок решение по апелляционной жалобе не принято, лицо, подавшее такую жалобу, вправе оспорить в суде не только соответствующее бездействие данного органа, но и в целях защиты своего права на определенность в вопросе об объеме налоговых обязанностей и (или) ответственности также и не вступившее в силу решение нижестоящего налогового органа.

В последнем случае при удовлетворении требования применительно к части 4 статьи 201 АПК РФ в резолютивной части судебного акта указывается на несоответствие оспоренного решения налогового органа закону или иному нормативному правовому акту.

Аналогичным подходом судам необходимо руководствоваться при рассмотрении заявления налогоплательщика о признании недействительным решения или незаконными действий (бездействия) налогового органа.

72. При проверке соблюдения налогоплательщиком сроков обращения в суд с заявлением об оспаривании решения о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения как вступившего, так и не вступившего в силу, судам следует исходить из того, что с таким заявлением налогоплательщик вправе обратиться с момента истечения срока, установленного пунктом 3 статьи 140 НК РФ для рассмотрения жалобы, и до истечения трех месяцев с момента, когда налогоплательщику стало известно о вынесении вышестоящим налоговым органом решения по жалобе.

73. Нарушение существенных условий процедуры рассмотрения материалов налоговой проверки или материалов иных мероприятий налогового контроля является самостоятельным, безусловным основанием признания решения налогового органа, принятого на основании статей 101 или 101. 4 НК РФ, недействительным.

4 НК РФ, недействительным.

Поэтому исследование и оценка иных доводов налогоплательщика относительно незаконности такого решения в данном случае судом не осуществляется.

74. При рассмотрении дела об оспаривании решения налогового органа, жалоба на которое в установленный срок не была рассмотрена вышестоящим налоговым органом, судебные расходы по такому делу применительно к части 1 статьи 111 АПК РФ полностью или в части могут быть отнесены на налоговый орган независимо от результатов рассмотрения дела.

75. Если решением вышестоящего налогового органа по жалобе решение нижестоящего налогового органа в обжалованной части было оставлено без изменения полностью или частично, судам необходимо исходить из следующего.

В указанном случае при рассмотрении в суде дела по заявлению налогоплательщика, поданному на основании главы 24 АПК РФ, оценке подлежит решение нижестоящего налогового органа с учетом внесенных вышестоящим налоговым органом изменений (если таковые имели место), в связи с чем подсудность данного дела определяется по месту нахождения нижестоящего налогового органа.

При этом государственная пошлина уплачивается заявителем в размере, подлежащем уплате при оспаривании одного ненормативного правового акта.

Решение вышестоящего налогового органа, принятое по жалобе налогоплательщика, может являться самостоятельным предметом оспаривания в суде, если оно представляет собой новое решение, а также по мотиву нарушения процедуры его принятия либо по мотиву выхода вышестоящего налогового органа за пределы своих полномочий.

76. В том случае, когда суд, принявший к рассмотрению заявление налогоплательщика о признании недействительным ненормативного правового акта налогового органа, на основании которого предполагается взыскание недоимки, пеней, штрафов, руководствуясь статьей 91 и частью 3 статьи 199 АПК РФ, запретил ответчику принимать меры, направленные на принудительное взыскание оспариваемых сумм, срок, в течение которого действовало соответствующее определение суда, не включается в установленные статьями 46, 47, 70 НК РФ сроки на принятие указанных мер, поскольку в этот период существуют юридические препятствия для осуществления налоговым органом необходимых для взыскания действий.

В случае отказа в удовлетворении заявления налогоплательщика, оставления такого заявления без рассмотрения, прекращения производства по делу резолютивная часть соответствующего решения должна содержать указание на отмену принятых обеспечительных мер с момента вступления в силу судебного акта.

77. Если налогоплательщик, предъявивший в суд требование об оспаривании решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения, подал заявление о принятии обеспечительных мер в виде запрета на исполнение названных решений, налоговый орган в соответствии со статьей 94 АПК РФ вправе заявить ходатайство об истребовании судом у заявителя встречного обеспечения.

В то же время сам налоговый орган в период рассмотрения дела в суде не вправе применять обеспечительные меры, предусмотренные пунктом 10 статьи 101 НК РФ.

78. Из положений статей 88, 89, 100, 101, 139 НК РФ следует, что право налогового органа осуществлять сбор доказательств, равно как и право налогоплательщика знакомиться с этими доказательствами, представлять возражения против выводов налогового органа и подтверждающие такие возражения доказательства, предоставляются им на всех стадиях осуществления налогового контроля вплоть до вынесения вышестоящим налоговым органом решения по жалобе налогоплательщика на решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения.

При этом в силу пункта 8 статьи 101 Кодекса в названных решениях среди прочего должны быть изложены обстоятельства совершенного привлекаемым к ответственности лицом налогового правонарушения и (или) обстоятельства, послужившие основанием для доначисления налога и пеней, со ссылкой на документы и иные сведения, подтверждающие указанные обстоятельства, доводы, приводимые лицом, в отношении которого проводилась проверка, в свою защиту, и результаты проверки этих доводов.

В связи с этим судам необходимо исходить из того, что по общему правилу сбор и раскрытие доказательств осуществляется как налоговым органом, так и налогоплательщиком на стадии осуществления мероприятий налогового контроля и в ходе досудебного разрешения налогового спора.

В случае представления дополнительных доказательств суд по ходатайству лица, участвующего в деле, вправе в целях предоставления другой стороне возможности ознакомления с ними и представления опровергающих их доказательств объявить перерыв в судебном заседании или отложить судебное разбирательство. При этом в целях получения доказательств, опровергающих дополнительные доказательства, лицо, участвующее в деле, вправе заявлять ходатайство об истребовании судом необходимых доказательств с обоснованием причин невозможности самостоятельного получения этих доказательств.

При этом в целях получения доказательств, опровергающих дополнительные доказательства, лицо, участвующее в деле, вправе заявлять ходатайство об истребовании судом необходимых доказательств с обоснованием причин невозможности самостоятельного получения этих доказательств.

При этом независимо от результатов рассмотрения дела судебные расходы по нему применительно к части 1 статьи 111 АПК РФ полностью или в части могут быть отнесены на сторону, представившую в суд доказательства, не раскрытые в ходе осуществления мероприятий налогового контроля и досудебного разрешения налогового спора при отсутствии объективных препятствий к их своевременному представлению.

79. При проверке соблюдения налогоплательщиком срока на обращение в суд с иском о возврате излишне уплаченных сумм налога, пеней, штрафа судам необходимо учитывать, что пунктом 7 статьи 78 НК РФ определены продолжительность и порядок исчисления срока для подачи соответствующего заявления в налоговый орган.

В то же время применительно к пункту 3 статьи 79 Кодекса с иском в суд налогоплательщик вправе обратиться в течение трех лет считая со дня, когда он узнал или должен был узнать о нарушении своего права на своевременный зачет или возврат указанных сумм.

80. В случае возникновения спора между налогоплательщиком и налоговым органом по вопросу осуществления зачета сумм излишне уплаченных либо излишне взысканных налогов и пеней, в том числе по причине разногласий о размере переплаты, такой спор может быть передан налогоплательщиком на рассмотрение суда.

Если налогоплательщик полагает, что решением налогового органа об отказе в зачете излишне уплаченных или излишне взысканных сумм в счет погашения имеющейся у него недоимки его права нарушены, он вправе оспорить такое решение в суде путем подачи заявления о признании его недействительным.

Если же налоговый орган не принимает никакого решения по заявлению налогоплательщика, поданному в соответствии со статьями 78 или 79 НК РФ, либо в случае, когда между налогоплательщиком и налоговым органом возник спор о том, можно ли считать обязанность по уплате конкретной суммы налога исполненной в соответствии с пунктом 3 статьи 45 НК РФ, налогоплательщик вправе обжаловать действия (бездействие) налогового органа (должностного лица), выражающиеся в неосуществлении зачета (учета) уплаченных сумм, поскольку неверное отражение налоговым органом на лицевых счетах налогоплательщика состояния его расчетов с бюджетом существенно ограничивает возможности данного лица в сфере экономического оборота.

81. При рассмотрении жалобы налогоплательщика вышестоящим налоговым органом не может быть принято решение о взыскании с налогоплательщика дополнительных налоговых платежей, пеней, штрафов, не взысканных оспариваемым решением, поскольку иной подход создавал бы налогоплательщику препятствия для свободного волеизъявления в процессе реализации им права на обжалование вынесенного в отношении него решения.

Кроме того, принятие вышестоящим налоговым органом по итогам рассмотрения жалобы налогоплательщика решения о дополнительном взыскании с него указанных сумм фактически означало бы осуществление контроля за деятельностью нижестоящего налогового органа вне процедуры, определенной пунктом 10 статьи 89 НК РФ.

В то же время вышестоящий налоговый орган вправе дополнить и (или) изменить приведенное в обжалуемом решении правовое обоснование взыскания сумм налогов, пеней, штрафов, исправить арифметические ошибки, опечатки.

82. В силу пункта 3 части 4 статьи 201 АПК РФ суд, установив, что оспариваемый ненормативный правовой акт не соответствуют закону или иному нормативному правовому акту и нарушает права и законные интересы заявителя, в резолютивной части решения по делу об оспаривании ненормативного правового акта указывает в том числе на обязанность соответствующего органа устранить допущенные нарушения прав и законных интересов заявителя.

Учитывая эти положения, суд, установив, что во исполнение оспариваемого решения налогового органа с налогоплательщика взысканы суммы налога, пеней, штрафа, в резолютивной части судебного акта указывает не только на признание данного решения незаконным, но и на обязанность налогового органа вернуть из бюджета соответствующие суммы налогов, пеней, штрафов.

Такой судебный акт в части обязания налогового органа вернуть из бюджета соответствующие суммы подлежит исполнению в том же порядке, что и судебный акт по имущественному требованию, предусматривающий взыскание названных сумм из бюджета.

83. Признать утратившими силу:

постановление Пленума Высшего Арбитражного Суда Российской Федерации от 28.02.2001 N 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации»;

постановление Пленума Высшего Арбитражного Суда Российской Федерации от 22.06.2006 N 30 «О некоторых вопросах применения статьи 103.1 Налогового кодекса Российской Федерации в части регулирования внесудебного порядка взыскания сумм налоговых санкций»;

постановление Пленума Высшего Арбитражного Суда Российской Федерации от 26. 07.2007 N 47 «О порядке исчисления сумм пеней за просрочку уплаты авансовых платежей по налогам и страховым взносам на обязательное пенсионное страхование».

07.2007 N 47 «О порядке исчисления сумм пеней за просрочку уплаты авансовых платежей по налогам и страховым взносам на обязательное пенсионное страхование».

Председатель

Высшего Арбитражного Суда

Российской Федерации

А.А.ИВАНОВ

Секретарь Пленума

Высшего Арбитражного Суда

Российской Федерации

Т.В.ЗАВЬЯЛОВА

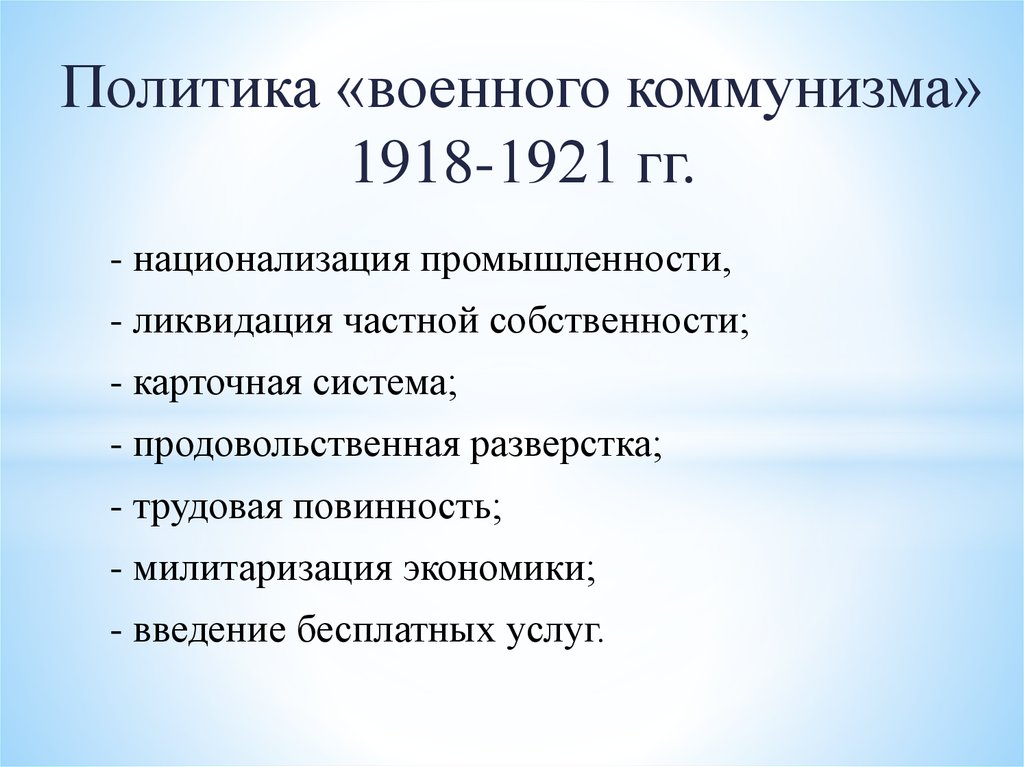

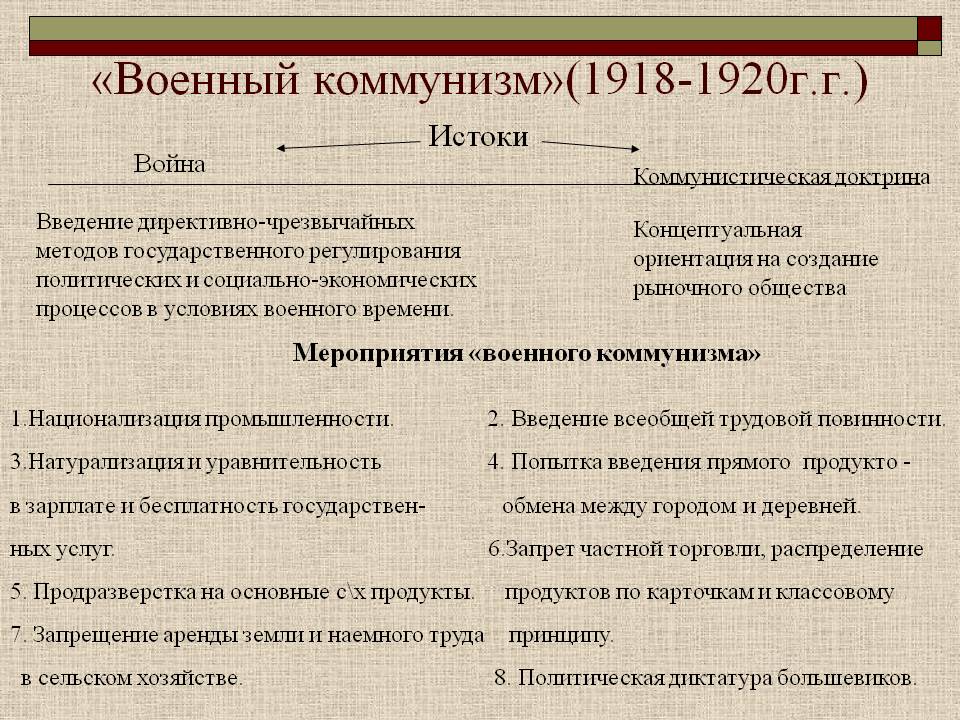

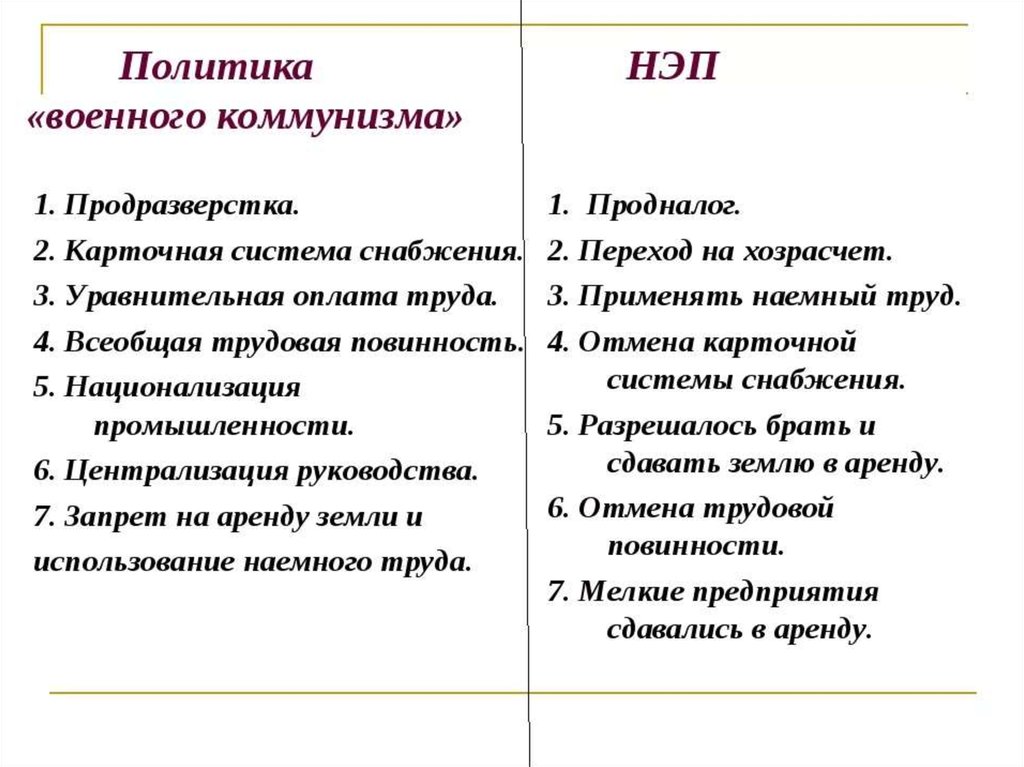

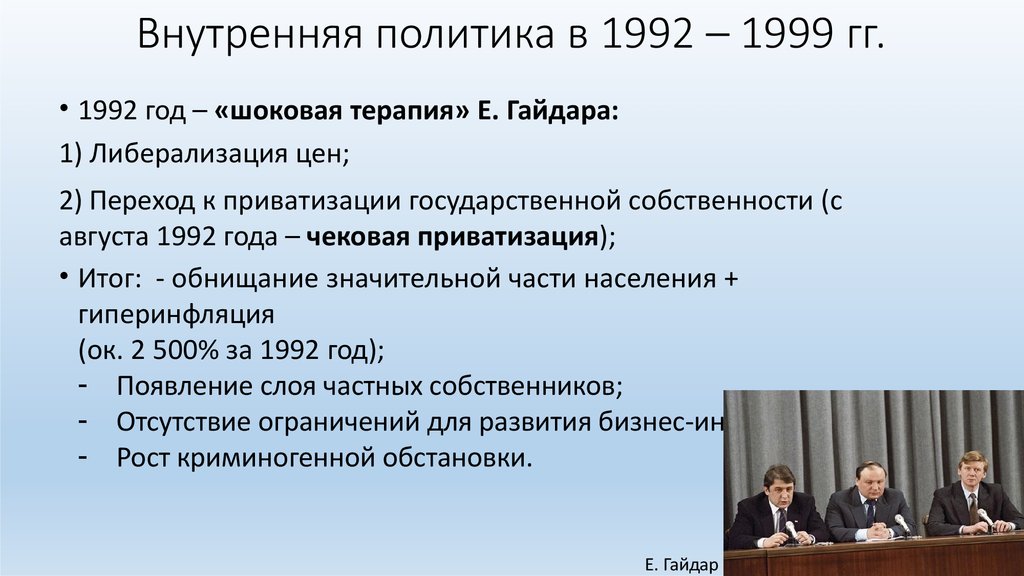

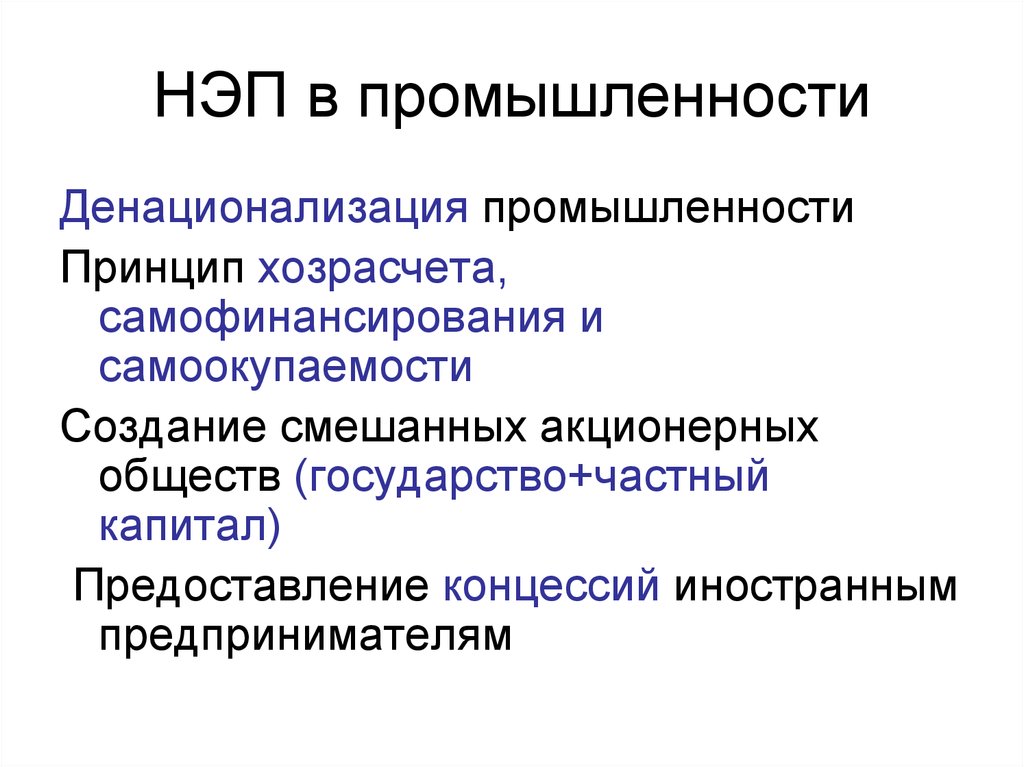

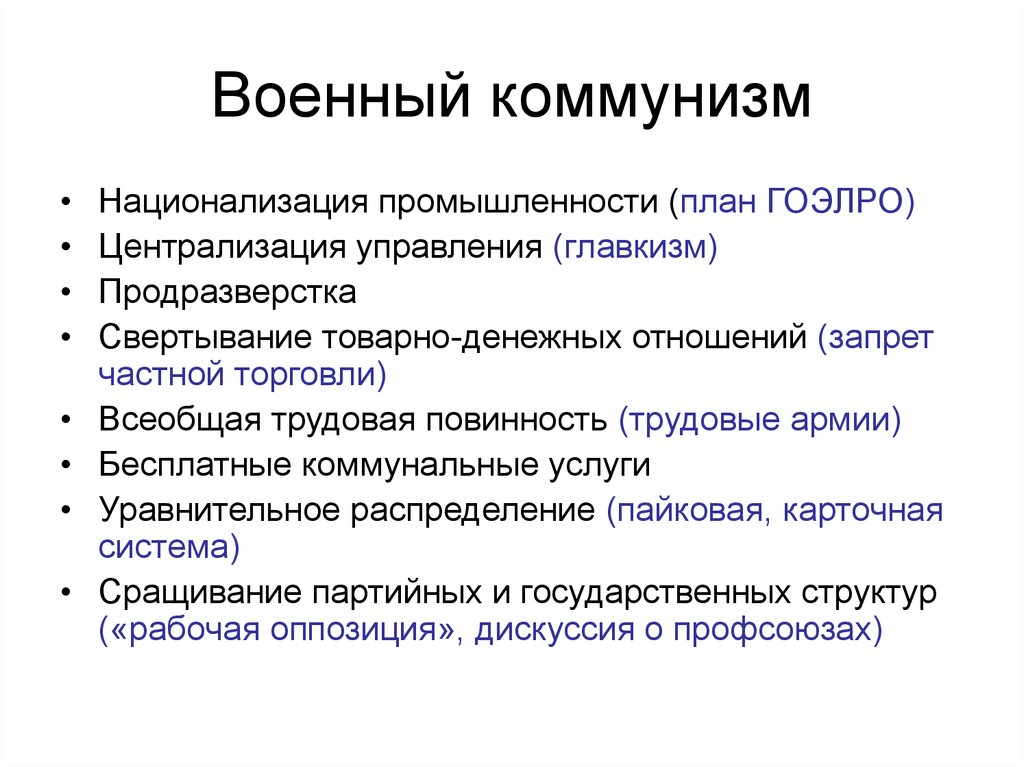

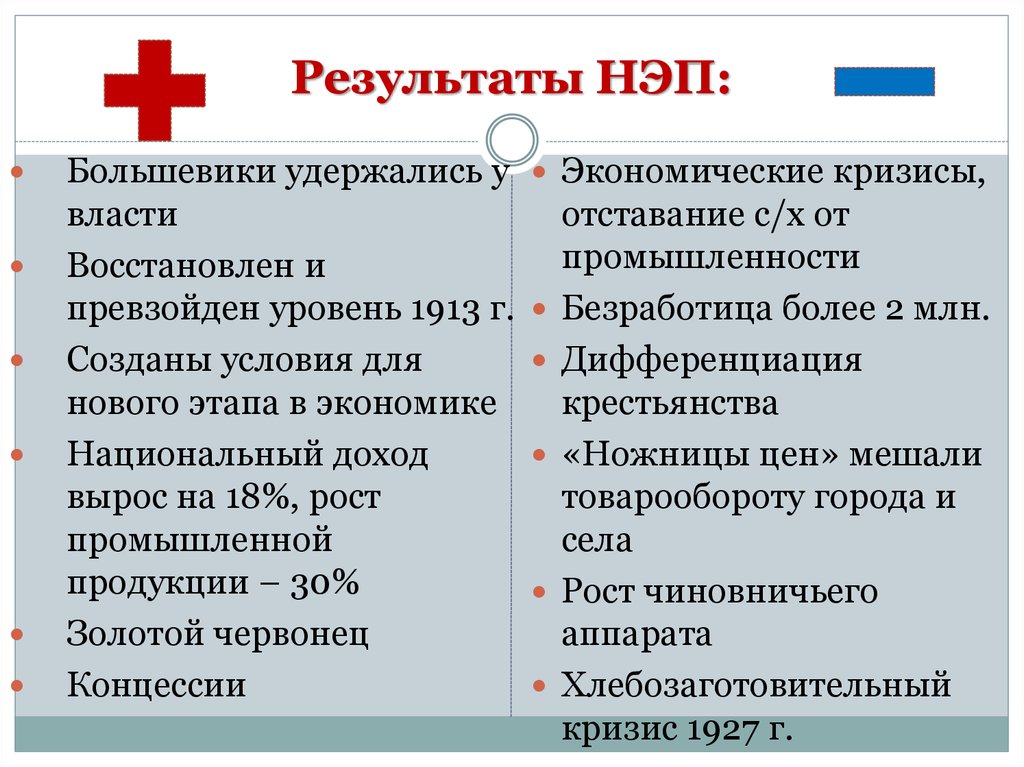

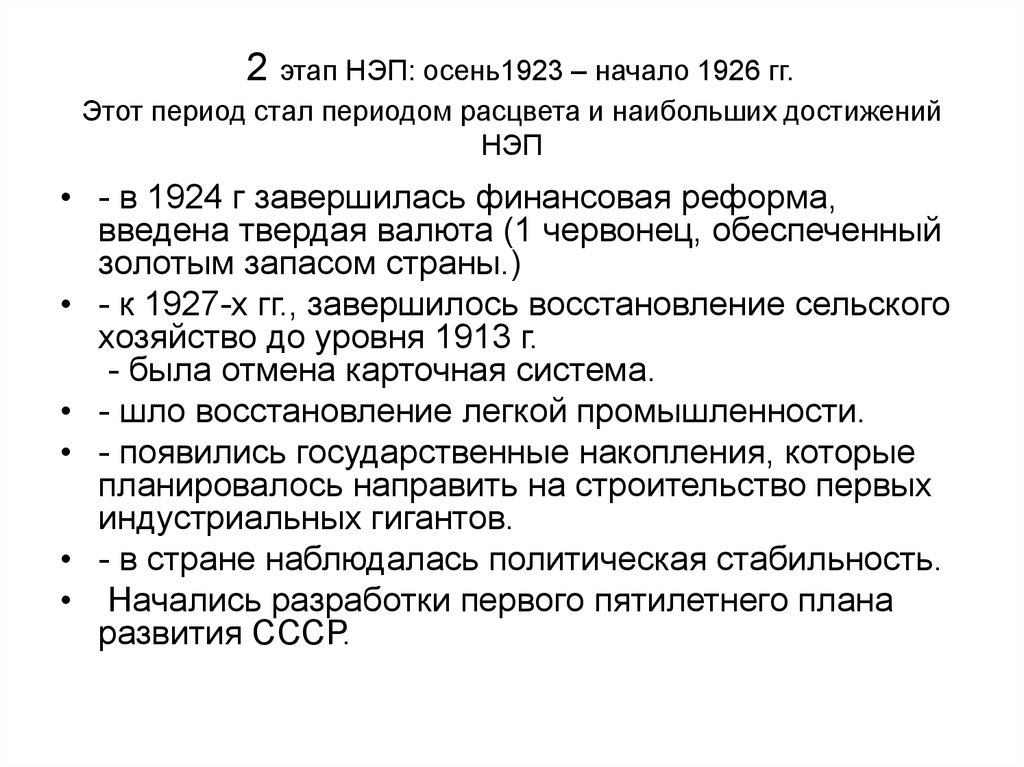

Итоговый тест «История СССР» — 4ЕГЭ

1 июля 2020

В закладки

Обсудить

Жалоба

TG 4ЕГЭ

Пробные работы ОГЭ по истории

Часть А

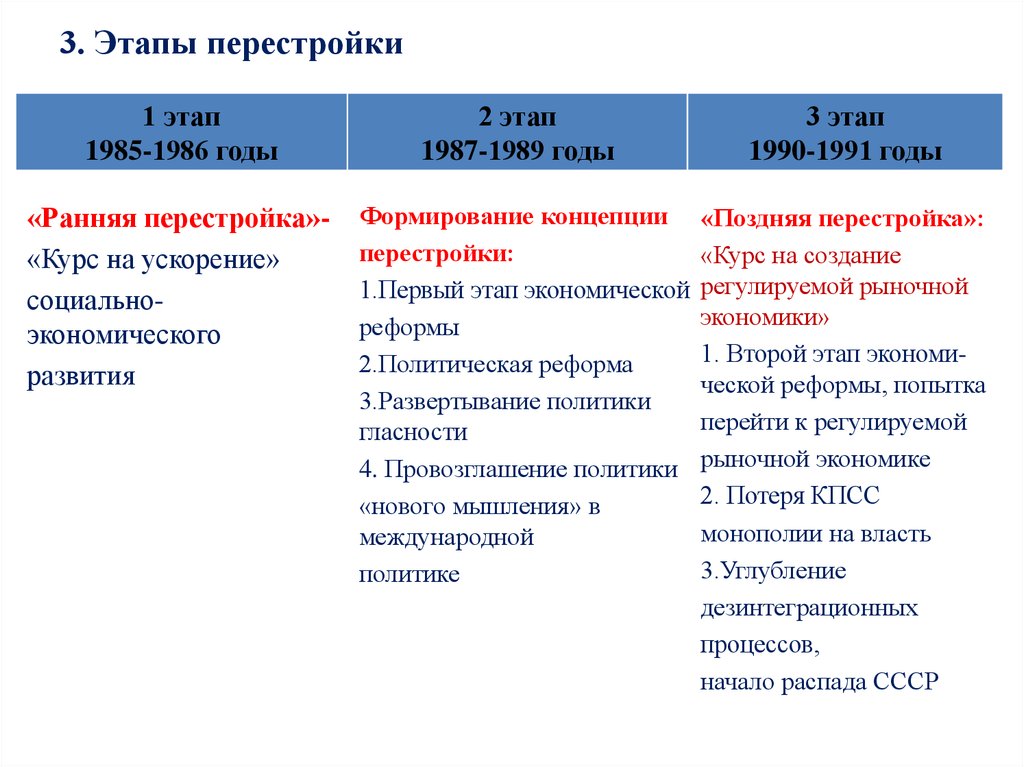

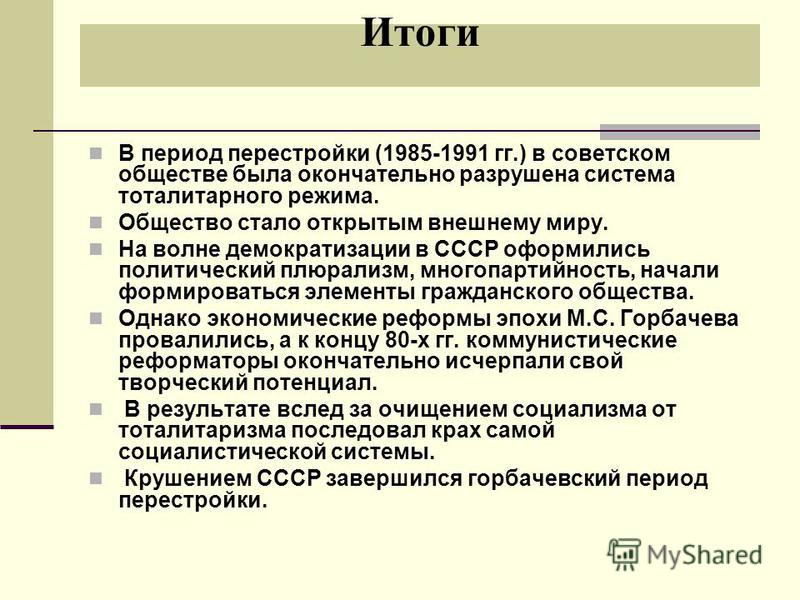

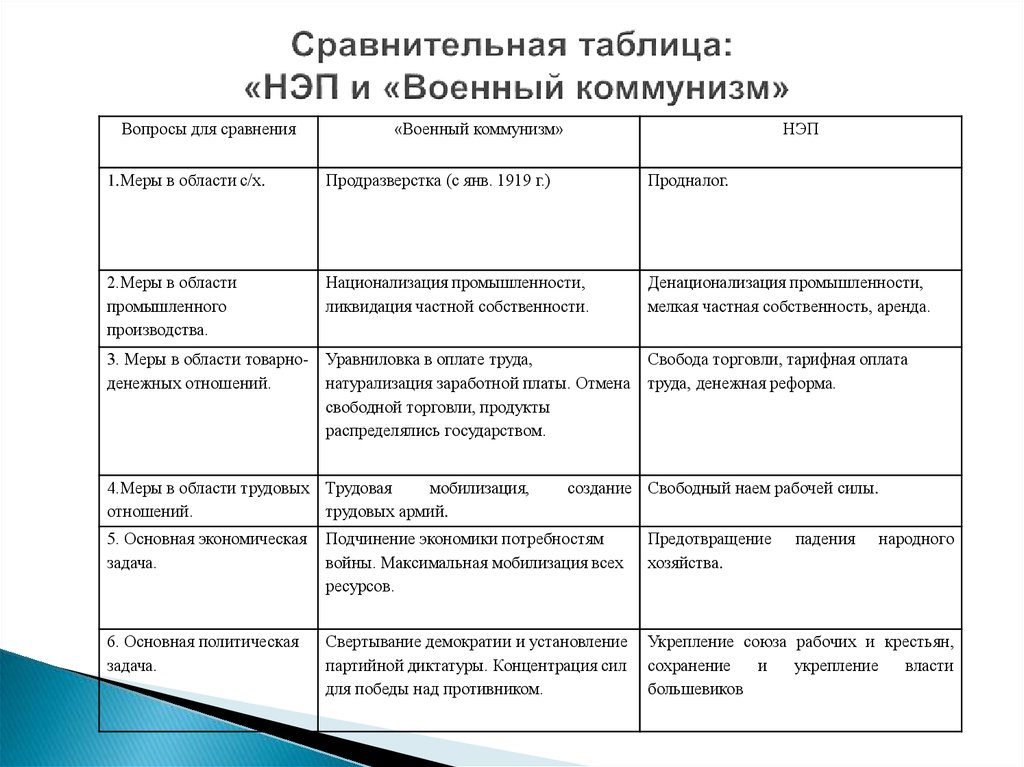

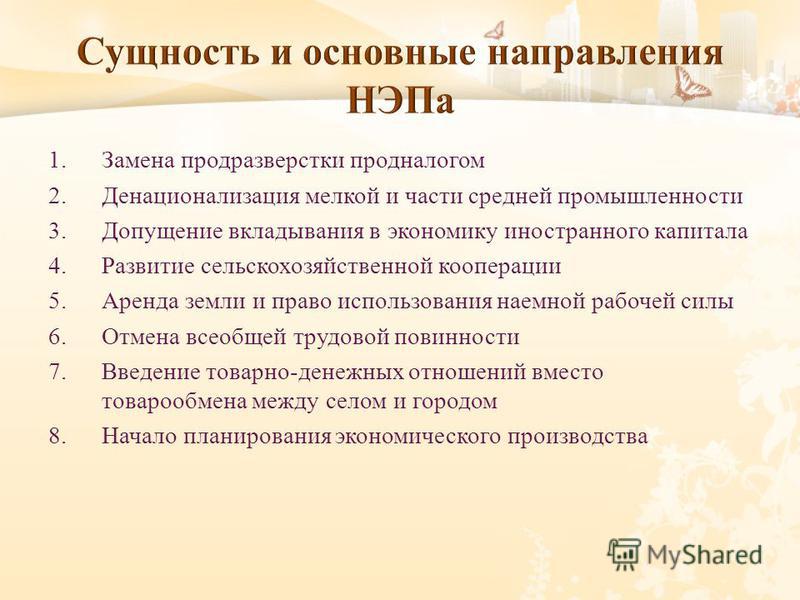

1. Что из перечисленного можно определить как причину перестройки?

А) обострение отношений с США в начале 80-х гг.

Б) успехи социальной политики в СССР

В) гонка вооружений подрывала экономику СССР

2. Какие реформы политической системы относятся к периоду перестройки?

А) созыв съезда народных депутатов СССР

Б) образование Государственной Думы

В) введение поста Президента в стране

Г) отмена 6-й статьи Конституции

3. Найдите правильное высказывание, относящееся к периоду перестройки:

Найдите правильное высказывание, относящееся к периоду перестройки:

А) политические реформы в СССР привели к росту авторитета КПСС

Б) в результате политических реформ КПСС потеряла монополию власти

В) итогом политических реформ в СССР стало увеличение числа членов КПСС

4. Когда произошёл взрыв на Чернобыльской АЭС?

А) 1985 г.

Б) 1986 г.

В) 1988 г.

5. М. С. Горбачёв был избран Президентом СССР

А) всенародным голосованием

Б) съездом народных депутатов

В) Пленумом ЦК КПСС

Г) Государственной Думой

6. Высшая законодательная власть в РФ принадлежит

А) Федеральному собранию

Б) Верховному Суду

В) Правительству

Г) Президенту

7. Понятие «новое политическое мышление», появившееся в период перестройки, означает

А) использование военной силы в решении спорных вопросов

Б) свёртывание торговых отношений со странами Запада

В) восстановление «железного занавеса»

Г) нормализация отношений Восток-Запад через разоружение

8. Какое из названных понятий относится к политической жизни в СССР в период перестройки?

Какое из названных понятий относится к политической жизни в СССР в период перестройки?

А) «антипартийная группа»

Б) идеологический диктат

В) многопартийность

Г) общество развитого социализма

9. Понятия «перестройка», «ускорение», «гласность» связаны с политикой

А) Н. С. Хрущёва

Б) Л. И. Брежнева

В) Ю. В. Андропова

Г) М. С. Горбачёва

10. Основная причина перехода СССР к политике перестройки

А) резкое обострение международной обстановки

Б) необходимость интенсивного освоения Сибири и Дальнего Востока

В) затяжной экономический и политический кризис в стране

Г) массовые выступления населения

Часть В.

1. Установите соответствие между фамилиями руководителей СССР и периодами их пребывания у власти

ФАМИЛИИ

А) Н. С. Хрущёв

Б) М. С. Горбачёв

В) Л. И. Брежнев

ПЕРИОДЫ

1) 1982–1984 гг.

2) 1964–1982 гг.

3) 1953–1964 гг.

4) 1985–1991 гг.

2. Установите соответствие между понятиями и периодами, с которыми они связаны

ПОНЯТИЯ

А) перестройка

Б) десталинизация

В) сталинизм

ПЕРИОДЫ

1) 1945–1953 гг.

2) 1953–1964 гг.

3) 1965–1985 гг.

4) 1985–1991 гг.

3. Прочтите отрывок из сообщения СМИ и укажите год, когда происходили описываемые события:

«По сведениям из достоверных источников, президент ССР М. С. Горбачёв, отстранённый в ночь на 19 августа от власти ГКЧП „в связи с неспособностью управлять государством из-за состояния здоровья“, находится сейчас под домашним арестом на даче в Крыму».

4. Прочитайте отрывок из работы современного историка и укажите о каком событии идёт речь.

«Радиоактивное заражение… поразило многие районы Украины, Белоруссии и России — территорию свыше 200 тысяч квадратных километров. Повышение радиоактивного фона было отмечено в других странах: Польше, Румынии, Болгарии, Югославии, Норвегии, Финляндии, Швеции, и даже в таких далёких, как Бразилия и Япония».

5. Установите соответствие между фамилиями советских руководителей и концепциями, которые они выдвигали.

ФАМИЛИИ

А) М. С. Горбачёв

Б) Л. И. Брежнев

Брежнев

В) В. В. Путин

КОНЦЕПЦИИ

1) достижение политической стабильности в обществе

2) «новое политическое мышление»

3) концепция «развитого социализма»

4) идея мировой революции

Ответы:

Управление по контролю за иностранными активами – Санкционные программы и информация

Управление по контролю за иностранными активами («OFAC») Министерства финансов США администрирует и обеспечивает соблюдение экономических и торговых санкций, основанных на внешней политике США и целях национальной безопасности, против целевых иностранных стран и режимов, террористов, международных наркоторговцев, лиц, занимающихся деятельностью, связанной с распространением оружия массового уничтожения, и другими угрозами национальной безопасности, внешней политике или экономике США.

Поиск OFAC

Санкционные списки OFAC

OFAC публикует списки лиц и компаний, находящихся в собственности или под контролем или действующих в интересах или от имени целевых стран. В нем также перечислены отдельные лица, группы и организации, такие как террористы и торговцы наркотиками, указанные в программах, которые не привязаны к конкретной стране.

В нем также перечислены отдельные лица, группы и организации, такие как террористы и торговцы наркотиками, указанные в программах, которые не привязаны к конкретной стране.

- Список граждан особых категорий

- Сводный санкционный список

- Дополнительные санкционные списки OFAC

Новости и часто обновляемый контент

OFAC регулярно обновляет свой веб-сайт. Информацию о последних изменениях на сайте OFAC можно найти ниже.

- Последние действия OFAC

- Пресс-центр

Поиск в санкционном списке OFAC

OFAC предоставляет бесплатное онлайн-приложение, позволяющее пользователям одновременно выполнять поиск во всех санкционных списках. Ознакомьтесь с дополнительной информацией об инструментах поиска по санкционным спискам OFAC.

Подать заявку на получение лицензии OFAC

Лицензия — это разрешение OFAC на осуществление операции, которая в противном случае была бы запрещена (например, высвобождение заблокированных средств). Узнайте больше о лицензиях OFAC.

Узнайте больше о лицензиях OFAC.

Программы санкций и информация о стране

OFAC управляет рядом различных программ санкций. Санкции могут быть как всеобъемлющими, так и выборочными, с использованием блокировки активов и торговых ограничений для достижения целей внешней политики и национальной безопасности. Прочтите дополнительную информацию о «Списке стран» OFAC.

- Санкции, связанные с Россией

- Иран Санкции

- Санкции Северной Кореи

- Санкции против Кубы

- Санкции по борьбе с наркотиками

- Санкции, связанные с Венесуэлой

- Полный список санкционных программ и информация о стране

Общая информация и рекомендации OFAC

Помимо рекомендаций по конкретным санкционным программам, OFAC предоставляет информацию по ряду вопросов, связанных с санкциями, которые охватывают несколько программ или могут затронуть определенные отрасли.

- Часто задаваемые вопросы (FAQ)

- Информация о поездках на Кубу

- Информация об освобождении заблокированных или «замороженных» средств

- Информация о гражданских санкциях и правоприменении

- Система отчетности OFAC (ORS) и формы отчетности

- Дополнительные ресурсы (юридическая библиотека, информация для отраслевых групп, информация о санкциях, не связанных с казначейством)

- Связаться с OFAC

Речь председателя Пауэлла о денежно-кредитной политике и ценовой стабильности

Спасибо за возможность выступить здесь сегодня.

На прошлых конференциях в Джексон Хоул я обсуждал такие широкие темы, как постоянно меняющаяся структура экономики и проблемы проведения денежно-кредитной политики в условиях высокой неопределенности. Сегодня мои замечания будут короче, моя направленность будет более узкой, а мое послание более прямым.

Всеобъемлющее внимание Федерального комитета по открытым рынкам (FOMC) сейчас направлено на снижение инфляции до нашего целевого уровня в 2 процента. За стабильность цен отвечает Федеральная резервная система, и она служит основой нашей экономики. Без ценовой стабильности экономика ни у кого не работает. В частности, без ценовой стабильности мы не добьемся устойчивого периода сильных условий на рынке труда, выгодных для всех. Бремя высокой инфляции ложится тяжелее всего на тех, кто меньше всего способен его нести.

Восстановление стабильности цен займет некоторое время и потребует использования наших инструментов, чтобы сбалансировать спрос и предложение. Для снижения инфляции, вероятно, потребуется устойчивый период роста ниже тренда. Более того, весьма вероятно, что произойдет некоторое смягчение условий на рынке труда. Хотя более высокие процентные ставки, более медленный рост и более мягкие условия на рынке труда снизят инфляцию, они также причинят определенные неудобства домохозяйствам и предприятиям. Таковы досадные издержки снижения инфляции. Но неспособность восстановить ценовую стабильность означала бы гораздо большую боль.

Более того, весьма вероятно, что произойдет некоторое смягчение условий на рынке труда. Хотя более высокие процентные ставки, более медленный рост и более мягкие условия на рынке труда снизят инфляцию, они также причинят определенные неудобства домохозяйствам и предприятиям. Таковы досадные издержки снижения инфляции. Но неспособность восстановить ценовую стабильность означала бы гораздо большую боль.

Экономика США явно замедляется по сравнению с исторически высокими темпами роста 2021 года, которые отражали восстановление экономики после пандемического спада. Хотя последние экономические данные были неоднозначными, на мой взгляд, наша экономика продолжает демонстрировать сильную базовую динамику. Рынок труда особенно силен, но он явно несбалансирован: спрос на работников значительно превышает предложение доступных работников. Инфляция значительно превышает 2 процента, и высокая инфляция продолжает распространяться по экономике. В то время как более низкие значения инфляции за июль приветствуются, улучшение за один месяц далеко не соответствует тому, что Комитету необходимо увидеть, прежде чем мы будем уверены, что инфляция снижается.

Мы целенаправленно изменяем нашу политику на уровень, который будет достаточно ограничительным, чтобы вернуть инфляцию к 2 процентам. На нашем последнем заседании в июле FOMC повысил целевой диапазон ставки по федеральным фондам до 2,25–2,5 процента, что находится в диапазоне оценок Сводки экономических прогнозов (SEP) относительно того, где прогнозируется установление ставки по федеральным фондам. чем дольше бег. В нынешних обстоятельствах, когда инфляция намного превышает 2 процента, а рынок труда чрезвычайно напряжен, долгосрочные нейтральные оценки не являются основанием для остановки или паузы.

Июльское увеличение целевого диапазона было вторым увеличением на 75 базисных пунктов за столько же встреч, и тогда я сказал, что на нашей следующей встрече может быть уместно еще одно необычно большое увеличение. Сейчас мы прошли примерно половину промежуточного периода. Наше решение на сентябрьской встрече будет зависеть от совокупности поступающих данных и меняющихся перспектив. В какой-то момент, по мере дальнейшего ужесточения денежно-кредитной политики, вероятно, станет целесообразным замедлить темпы роста.

В какой-то момент, по мере дальнейшего ужесточения денежно-кредитной политики, вероятно, станет целесообразным замедлить темпы роста.

Восстановление стабильности цен, вероятно, потребует сохранения ограничительной политики в течение некоторого времени. Исторические данные настоятельно предостерегают от преждевременного ослабления политики. Последние индивидуальные прогнозы участников комитета, сделанные на июньском ПСР, показали, что средняя ставка по федеральным фондам будет чуть ниже 4 процентов до конца 2023 года. Участники обновят свои прогнозы на сентябрьском заседании.

Наши обсуждения и решения в области денежно-кредитной политики основаны на том, что мы узнали о динамике инфляции как в условиях высокой, так и неустойчивой инфляции 1970-х и 1980-х годов, а также от низкой и стабильной инфляции последней четверти века. В частности, мы извлекаем три важных урока.

Первый урок состоит в том, что центральные банки могут и должны взять на себя ответственность за обеспечение низкой и стабильной инфляции. Сейчас может показаться странным, что центральные банки и другие организации когда-то нуждались в убеждении на этих двух фронтах, но, как показал бывший председатель Бен Бернанке, оба утверждения широко подвергались сомнению в период Великой инфляции. 1 На сегодняшний день мы считаем эти вопросы решенными. Наша ответственность за обеспечение стабильности цен является безусловной. Это правда, что нынешняя высокая инфляция является глобальным явлением, и многие страны мира сталкиваются с инфляцией на уровне или даже выше, чем здесь, в Соединенных Штатах. Также верно, на мой взгляд, что нынешняя высокая инфляция в Соединенных Штатах является результатом сильного спроса и ограниченного предложения, и что инструменты ФРС работают в основном на совокупном спросе. Ничто из этого не умаляет ответственности Федеральной резервной системы за выполнение поставленной перед нами задачи по достижению ценовой стабильности. Очевидно, что есть работа по сдерживанию спроса, чтобы лучше соответствовать предложению.

Сейчас может показаться странным, что центральные банки и другие организации когда-то нуждались в убеждении на этих двух фронтах, но, как показал бывший председатель Бен Бернанке, оба утверждения широко подвергались сомнению в период Великой инфляции. 1 На сегодняшний день мы считаем эти вопросы решенными. Наша ответственность за обеспечение стабильности цен является безусловной. Это правда, что нынешняя высокая инфляция является глобальным явлением, и многие страны мира сталкиваются с инфляцией на уровне или даже выше, чем здесь, в Соединенных Штатах. Также верно, на мой взгляд, что нынешняя высокая инфляция в Соединенных Штатах является результатом сильного спроса и ограниченного предложения, и что инструменты ФРС работают в основном на совокупном спросе. Ничто из этого не умаляет ответственности Федеральной резервной системы за выполнение поставленной перед нами задачи по достижению ценовой стабильности. Очевидно, что есть работа по сдерживанию спроса, чтобы лучше соответствовать предложению. Мы полны решимости выполнить эту работу.

Мы полны решимости выполнить эту работу.

Второй урок заключается в том, что ожидания населения в отношении будущей инфляции могут играть важную роль в определении траектории инфляции с течением времени. Сегодня, по многим показателям, более долгосрочные инфляционные ожидания, по-видимому, остаются прочно закрепленными. В целом это относится к обследованиям домохозяйств, предприятий и прогнозистов, а также к рыночным показателям. Но это не повод для самоуспокоенности, поскольку инфляция в течение некоторого времени значительно превышала нашу цель.

Если общественность ожидает, что инфляция останется низкой и стабильной с течением времени, то, при отсутствии серьезных потрясений, так оно и будет. К сожалению, то же самое относится и к ожиданиям высокой и неустойчивой инфляции. В течение 19В 70-е годы, по мере роста инфляции, ожидание высокой инфляции укоренилось в процессе принятия экономических решений домохозяйствами и предприятиями. Чем больше росла инфляция, тем больше людей ожидали, что она останется высокой, и они встраивали эту веру в решения о заработной плате и ценообразовании. Как сказал бывший председатель Пол Волкер в разгар Великой инфляции в 1979 году: «Инфляция отчасти питается сама собой, поэтому часть работы по возвращению к более стабильной и более продуктивной экономике должна заключаться в том, чтобы вырваться из тисков инфляционных ожиданий. » 2

Как сказал бывший председатель Пол Волкер в разгар Великой инфляции в 1979 году: «Инфляция отчасти питается сама собой, поэтому часть работы по возвращению к более стабильной и более продуктивной экономике должна заключаться в том, чтобы вырваться из тисков инфляционных ожиданий. » 2

Полезное понимание того, как фактическая инфляция может повлиять на ожидания относительно ее будущей траектории, основано на концепции «рационального невнимания». 3 Когда инфляция постоянно высока, домохозяйства и предприятия должны уделять пристальное внимание и учитывать инфляцию в своих экономических решениях. Когда инфляция низкая и стабильная, они свободнее сосредоточить свое внимание на чем-то другом. Бывший председатель Алан Гринспен выразился так: «Для всех практических целей ценовая стабильность означает, что ожидаемые изменения среднего уровня цен достаточно малы и достаточно постепенны, чтобы они не оказывали существенного влияния на финансовые решения бизнеса и домохозяйств». 4

4

Конечно, сейчас инфляция привлекает всеобщее внимание, что подчеркивает особый риск сегодня: чем дольше будет продолжаться нынешний период высокой инфляции, тем больше шансов, что ожидания более высокой инфляции закрепятся.

Это подводит меня к третьему уроку, который заключается в том, что мы должны продолжать, пока работа не будет сделана. История показывает, что затраты занятости на снижение инфляции, вероятно, будут увеличиваться с задержкой, поскольку высокая инфляция все больше укореняется в установлении заработной платы и цен. Успешная дезинфляция Волкера в начале 1980-е последовали за многочисленными неудачными попытками снизить инфляцию за предыдущие 15 лет. В конечном итоге потребовался длительный период очень ограничительной денежно-кредитной политики, чтобы остановить высокую инфляцию и начать процесс снижения инфляции до низких и стабильных уровней, которые были нормой до весны прошлого года. Наша цель состоит в том, чтобы избежать такого исхода, действуя решительно сейчас.

Эти уроки помогают нам использовать наши инструменты для снижения инфляции. Мы предпринимаем решительные и быстрые шаги для сдерживания спроса, чтобы он лучше согласовывался с предложением, и для удержания инфляционных ожиданий на якоре. Мы будем продолжать, пока не будем уверены, что работа сделана.

1. См. Бен Бернанке (2004), «Великая умеренность», речь на собрании Восточной экономической ассоциации, Вашингтон, 20 февраля; Бен Бернанке (2022), «Инфляция не вернет 1970-е», New York Times, , 14 июня. Вернуться к тексту

2. См. Пол А. Волкер (1979), «Заявление перед Объединенным Комитет Конгресса США, 17 октября 1979 г.», Бюллетень Федеральной резервной системы, том. 65 (ноябрь), с. 888. Вернуться к тексту

3. Обзор приложений рационального невнимания в монетарной экономике содержится в Christopher A. Sims (2010), «Rational Intention and Monetary Economics», в Benjamin M. Friedman and Michael Woodford, eds.