Что означает поле 101 в платежном поручении и его заполнение в 2018 году. 101 поле в платежном поручении 2018

Как заполнить поле 101 в платежном поручении 2018

С 2018 года уплата страховых взносов перешла под контроль ФНС. В связи с этим изменился порядок заполнения платежных поручений. Особенно много вопросов у бухгалтеров вызывает поле 101 этого бланка. Попробуем разобраться, чем вызваны трудности в заполнении этой графы, а также какие данные в нее внести, чтобы платеж дошел до адресата. Учтем изменения, вошедшие в силу 2 октября 2017 года.

Платежное поручение – это документ, представляющий собой письменное распоряжение отданное банку владельцем счета, об осуществлении платежа в пользу какого-либо получателя. Актуальная форма платежного поручения утверждена положением Банка России от 19 июня 2012 года № 383-П в приложении 2, 3. Правила заполнения этого бланка регламентируются приложением 5 приказа Минфина России от 12.11.2013 № 107н с изменениями, внесенными приказом Минфина от 05.04.2017 N 58н, основные положения которого начали действовать 2 октября 2017 года. Больше всего трудностей у специалистов вызывает заполнение поля 101 в платежке.

Поле 101 в платежном поручении 2018 года

Согласно приложению 5 приказа Минфина России от 12.11.2013 № 107н, в поле 101 указывается информация, идентифицирующая плательщика денежных средств. Заполнение этой графы является обязательным, ведь если ее оставить пустой, то платеж не дойдет до получателя. Если же в нее внесен неверный статус плательщика, то платеж дойдет до адресата, но при условии, что в поручении правильно указан код бюджетной классификации.

В настоящее время законодательство предусматривает 25 кодов, предназначенных для заполнения данной графы. Рассмотрим существующие показатели статуса 101 в платежном поручении 2018 года в таблице, составленной на основании приказа Минфина России от 12.11.2013 № 107н.

|

Код |

Расшифровка |

|

01 |

Налогоплательщик, плательщик сборов и взносов, администрируемых налоговыми органами - юридическое лицо |

02 |

Налоговый агент |

|

03 |

Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

|

04 |

Налоговый орган |

|

05 |

ФССП и ее территориальные органы |

|

06 |

Участник внешнеэкономической деятельности — юридическое лицо |

|

07 |

Таможенный орган |

|

08 |

Организация или индивидуальный предприниматель, осуществляющие платежи в бюджетную систему Российской Федерации (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) |

|

09 |

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) - индивидуальный предприниматель |

|

10 |

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) - нотариус, занимающийся частной практикой |

|

11 |

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) - адвокат, учредивший адвокатский кабинет |

|

12 |

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) - глава крестьянского (фермерского) хозяйства |

|

13 |

Налогоплательщик (плательщик сборов, за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей, администрируемых налоговыми органами) - физическое лицо |

|

15 |

Кредитная организация или ее филиал, платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

|

16 |

Участник внешнеэкономической деятельности — физическое лицо |

|

17 |

Участник внешнеэкономической деятельности — ИП |

|

18 |

Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

|

19 |

Организации, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

|

20 |

Кредитная организация или ее филиал, платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

|

21 |

Ответственный участник консолидированной группы налогоплательщиков |

|

22 |

Участник консолидированной группы налогоплательщиков |

|

23 |

Фонд социального страхования Российской Федерации |

|

24 |

Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату сборов, страховых взносов, администрируемых Фондом социального страхования Российской Федерации, и иных платежей в бюджетную систему Российской Федерации (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами) |

|

25 |

Банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

|

26 |

Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве |

При внимательном чтении таблицы можно заметить, что в ней отсутствует код «14», который в первоначальном варианте Приказа был предназначен для обозначения налогоплательщиков, осуществляющих выплаты физическим лицам. Исключение этого кода законодателями связано с тем, что банковская система не принимала платежи с этим значением. Для исправления этого явления необходимо вносить изменения в программное обеспечение банковской системы, на что может понадобиться, как минимум, полгода. Об этом говорит Письмо Минфина от 3 февраля 2017 года № ЗН-4-1/[email protected]. Также в этом документе имеется перечень кодов, которые рекомендуется использовать для заполнения в платежном поручении поля 101 для плательщиков страховых взносов:

- код «01» — юридические лица, производящие выплаты физическим лицам;

- коды «09», «10», «11», «12» — индивидуальные предприниматели;

- код «13» — физические лица.

Отметим, что код «09» должны ставить индивидуальные предприниматели вне зависимости от того, перечисляют они взносы за себя или за сотрудников.

Что касается плательщиков, которые указывали код «14» или неправильно определили свой статус, в отношении их платежей Налоговая служба проведет оперативную работу по уточнению их статуса. Она будет произведена без внесения записи в Ведомость невыясненных поступлений и без требования уточняющих документов от плательщика. А карточки «Расчеты с бюджетом» будут автоматически перекодированы.

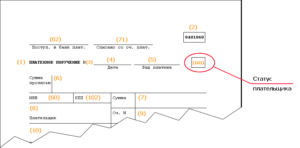

Образец заполнения поля 101

Рассмотрим пример заполнения графы 101 в платежном поручении. Предположим, что бланк заполняется индивидуальным предпринимателем на себя и всех сотрудников. Тогда в рассматриваемую графу вписывается код «09». Ниже представлен фрагмент заполненного платежного поручения.

Бланк платежного поручения

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

Как заполнить поле 101 в платежном поручении 2018

Платежное поручение — это унифицированный документ, по которому плательщик дает распоряжение банку о переводе денежной суммы на счет получателя. Форма платежного поручения утверждена в Положении ЦБ РФ № 383-П от 19.06.2012 года (прил. 3). Структура документа и значения кодов указаны там же.

Поле 101 в платежном поручении 2018 года часто вызывает у бухгалтеров много вопросов, разберем подробно как правильно заполнить.

Платежное поручение: поле 101 коды статуса плательщика

Показатель статуса 101 в платежном поручении 2018 года представляет собой двухзначный шифр в соответствии с прил. 5 приказа Минфина от 12.11.2013 № 107н. Он предназначен для уточнения информации по платежам в бюджет страны.

Вот некоторые примеры поля 101:

- 01 — налогоплательщики, которые являются юридическими лицами, этот шифр указывается, когда учреждение само «за себя» платит взносы, налоговые сборы, которые контролируются ФНС;

- 02 — указывают организации и предприниматели, которые являются налоговыми агентами;

- 09 — указывает предприниматель, который уплачивает взносы и налоговые платежи, которые контролирует ФНС, как «за себя», так и за работников.

Поле 101 в платежном поручении: перечисление налогов и взносов

Расскажем, как заполнять поле 101 в платежке в разных ситуациях. Статусы, по наиболее спорным случаям:

- Организации, которые перечисляют в ФНС указывают код «01», что указано прил. 5 к приказу Минфина № 107н.

- Организации и ИП, перечисляющие взносы от несчастных случаев на производстве в ФСС, указывают в поле 101 шифр «08».

- В случаях, когда учреждение является налоговым агентом, например по НДФЛ, НДС в поле 101 указывается код «02».

- ИП при перечислении указывают в поле 101 код «09».

Неверный статус плательщика: порядок действий

При неправильном заполнении поля 101 в платежном поручении 2018 года у организации может возникнуть недоимка. Это связано с тем, что по разным статусам плательщика налоговики указывают сумму на разных лицевых счетах. Например, одна организации может быть как плательщиком НДС, так и налоговым агентом по этому налогу. В этой ситуации, если указать неправильный статус, может возникнуть недоимка по одному виду налога и переплата по другому.

Налоговики начислят пени и штраф, так как сумма налога фактически не была уплачена в срок. Для того, чтобы этого не произошло, подайте в налоговую заявление об уточнении платежа (письмо ФНС России от 10 октября 2016 г. № СА-4-7/19125). В заявлении укажите номер и дату платежки, а также прикрепите его копию. Налоговики при получении заявления проведут сверку расчетов и примут решение. Если оно положительное, то пени аннулируются. О своем решении инспекция должна уведомить в течение 5 дней.

Возможен второй вариант для исправления ошибки:

- перечислить необходимую сумму по правильным реквизитам;

- возвратить лишнюю уплаченную сумму.

Во втором случае не будет грозить штраф, но пени налоговики не снимут. Так как датой оплаты будет более поздняя с правильными реквизитами.

Также вам может быть интересна статья о том, как зачесть переплату по налогу на прибыль.

Бланк заявления об уточнении платежа

Скачать

gosuchetnik.ru

| 01 | Юридическое лицо - налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы ((в ред. Приказа Минфина России от 23.09.2015 N 148н) |

| 06 | Участник внешнеэкономической деятельности - юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик - юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации (в ред. Приказа Минфина России от 23.09.2015 N 148н) |

| 09 | Налогоплательщик (плательщик сборов) - индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) - нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства |

| 13 | Налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физических лиц |

| 16 | Участник внешнеэкономической деятельности - физическое лицо |

| 17 | Участник внешнеэкономической деятельности - индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее - организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик - физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки - гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

bankirsha.com

Как заполнить поле 101 в платежном поручении 2018

Опубликовал: admin в Новости 03.03.2018 204 Просмотров

С 2018 года уплата страховых взносов перешла под контроль ФНС. В связи с этим изменился порядок заполнения платежных поручений. Особенно много вопросов у бухгалтеров вызывает поле 101 этого бланка. Попробуем разобраться, чем вызваны трудности в заполнении этой графы, а также какие данные в нее внести, чтобы платеж дошел до адресата. Учтем изменения, вошедшие в силу 2 октября 2017 года.

Платежное поручение – это документ, представляющий собой письменное распоряжение отданное банку владельцем счета, об осуществлении платежа в пользу какого-либо получателя. Актуальная форма платежного поручения утверждена положением Банка России от 19 июня 2012 года № 383-П в приложении 2, 3. Правила заполнения этого бланка регламентируются приложением 5 приказа Минфина России от 12.11.2013 № 107н с изменениями, внесенными приказом Минфина от 05.04.2017 N 58н, основные положения которого начали действовать 2 октября 2017 года. Больше всего трудностей у специалистов вызывает заполнение поля 101 в платежке.

Согласно приложению 5 приказа Минфина России от 12.11.2013 № 107н, в поле 101 указывается информация, идентифицирующая плательщика денежных средств. Заполнение этой графы является обязательным, ведь если ее оставить пустой, то платеж не дойдет до получателя. Если же в нее внесен неверный статус плательщика, то платеж дойдет до адресата, но при условии, что в поручении правильно указан код бюджетной классификации.

В настоящее время законодательство предусматривает 25 кодов, предназначенных для заполнения данной графы. Рассмотрим существующие показатели статуса 101 в платежном поручении 2018 года в таблице, составленной на основании приказа Минфина России от 12.11.2013 № 107н.

Налогоплательщик, плательщик сборов и взносов, администрируемых налоговыми органами — юридическое лицо

Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица

ФССП и ее территориальные органы

Участник внешнеэкономической деятельности — юридическое лицо

Организация или индивидуальный предприниматель, осуществляющие платежи в бюджетную систему Российской Федерации (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами)

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) — индивидуальный предприниматель

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) — нотариус, занимающийся частной практикой

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) — адвокат, учредивший адвокатский кабинет

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) — глава крестьянского (фермерского) хозяйства

Налогоплательщик (плательщик сборов, за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей, администрируемых налоговыми органами) — физическое лицо

Кредитная организация или ее филиал, платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц

Участник внешнеэкономической деятельности — физическое лицо

Участник внешнеэкономической деятельности — ИП

Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей

Организации, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке

Кредитная организация или ее филиал, платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица

Ответственный участник консолидированной группы налогоплательщиков

Участник консолидированной группы налогоплательщиков

Фонд социального страхования Российской Федерации

Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату сборов, страховых взносов, администрируемых Фондом социального страхования Российской Федерации, и иных платежей в бюджетную систему Российской Федерации (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами)

Банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции

Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве

При внимательном чтении таблицы можно заметить, что в ней отсутствует код «14», который в первоначальном варианте Приказа был предназначен для обозначения налогоплательщиков, осуществляющих выплаты физическим лицам. Исключение этого кода законодателями связано с тем, что банковская система не принимала платежи с этим значением. Для исправления этого явления необходимо вносить изменения в программное обеспечение банковской системы, на что может понадобиться, как минимум, полгода. Об этом говорит Письмо Минфина от 3 февраля 2017 года № ЗН-4-1/ [email protected] . Также в этом документе имеется перечень кодов, которые рекомендуется использовать для заполнения в платежном поручении поля 101 для плательщиков страховых взносов:

Отметим, что код «09» должны ставить индивидуальные предприниматели вне зависимости от того, перечисляют они взносы за себя или за сотрудников.

Что касается плательщиков, которые указывали код «14» или неправильно определили свой статус, в отношении их платежей Налоговая служба проведет оперативную работу по уточнению их статуса. Она будет произведена без внесения записи в Ведомость невыясненных поступлений и без требования уточняющих документов от плательщика. А карточки «Расчеты с бюджетом» будут автоматически перекодированы.

Рассмотрим пример заполнения графы 101 в платежном поручении. Предположим, что бланк заполняется индивидуальным предпринимателем на себя и всех сотрудников. Тогда в рассматриваемую графу вписывается код «09». Ниже представлен фрагмент заполненного платежного поручения.

organoid.ru

Поле 101 в платежном поручении (Статус составителя) в 2018 году

Информационное сопровождение платежного поручения является обязательным. Нужно правильно вносить данные во все поля и ячейки бланка.

От этого зависит направление денежных сумм, их учет и сдача отчетности в контролирующие органы. В отношении пункта о статусе составителя есть ряд требований. Отдельно рассматриваются позиции по юрлицам и индивидуальным предпринимателям.

В каких случаях проставляют статус составителя

Если проведение платежа осуществляется через банк, то необходимо обязательно оставлять платежное поручение.

За счет этого документа унифицированной формы удается указать клиента, который переводит деньги со своего счета на другой.

Установлен формат бланка посредством положения Центробанка №383-П “О правилах осуществления перевода денежных средств”.

Приказ Минфина №107н “Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (вместе с «Правилами указания информации, идентифицирующей плательщика, получателя средств в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему РФ” оговаривает позиции по заполнению такой бумаги.

В соответствии с требованиями Центробанка, применять статус составителя нужно в случае, когда совершается перевод денег в бюджет — страны или региона.

К таким операциям причисляются уплаты:

- налоговых сборов;

- страховых платежей;

- взносов в фонды небюджетной направленности;

- государственных пошлин;

- штрафов, пеней, процентных выплат.

Правилами использования и внесения данных в бланк выступают такие позиции:

| В поле 101 в платежном поручении 2018 года не проставляют нулевое значение | Такое же требование распространяется и на другие реквизиты по бланку |

| Пустым поля не оставляют, если вносят средства на бюджетные счета | Если же перевод осуществляется между индивидуальными предприятиями или юрлицами, во внебюджетные организации, следует ничего не указывать в ячейке |

| Все проставления значений рассматривают в рамках условий | Прописанных в Приказе под номером 107н |

Таблица расшифровки кодов

Для того, чтобы провести оплату правильно, следует быть знакомым с кодами. Их расшифровки позволят понять, какие цифровые значения больше подходят для той или иной ситуации.

Опираться можно на таблицу, составленную на основных позициях:

| Какой код применяется | Для какой ситуации работает |

| 02 | Это значение используют для указания налогового агента — в случае с уплатой подоходного налога (НДФЛ), НДС |

| 08 | Если требуется перевод средств в бюджетную организацию. К данному полю относятся те платежи, которые находятся в сфере уплаты страховки на травматизм по линии ФСС. Не относятся к данной области те суммы, которые уплачиваются по налогам, страховке и иным позициям, которые регулируют сотрудники налоговых инстанций |

| 09 | К данной категории относятся взносы по таким направлениям:

Обычно этот код используют индивидуальные предприниматели. Для нотариусов цифра меняется на 10, для адвокатов — на 11, а руководителей крестьянских хозяйств — 12 |

| 15 | Если предприниматель выступает в качестве платежного агента. возникнуть может положение, когда составлено поручение на сумму, которая соответствует принятой от физических лиц |

| 17 | Для тех предпринимателей, которые являются участниками внешнеэкономической деятельности |

| 18 | Если есть обязательно по переводу таможенных платежей, но отсутствует факт декларации товара — то есть лицо-плательщик не является декларантом |

| 20 | Если предприниматель берет на себя функции агента и создает распоряжение по денежным переводам для нескольких сумм физлиц |

| 21, 22 | Первая цифра относится к ответственному участнику консолидированной группы, а следующая — к простому участнику КГН |

| 24 | Вносит тот плательщик, который является физлицом и направляет средства по страховкам, налогам и другим суммам для бюджета России |

| 26 | Плательщик выступает в качестве учредителя или участника по должнику. индивидуальный предприниматель играет роль третьего лица. В ходе действия осуществляется погашение всех долговых требований в области обязательных платежей. Относится только к тем суммам, которые внесены в реестр рассмотрения дела по банкротству |

| 28 | Выступает в качестве получателя по международным отправлениям (в рамках почтового сообщения) по программе ВЭД |

Как выглядит образец заполнения (пример)

Документ платежного поручения имеет установленную форму. Этот бланк нужно составлять и заполнять на основании базовых требований законодательства. Образец пустой платежки можно скачать здесь.Поле с реквизитом 101 отмечено красным. Именно туда вносится информация относительно статуса составителя.

Вместо указанной цифры проставляют необходимую, согласно классификации, формулировку. Заполненный бланк можно рассматривать в качестве помощи к составлению.

В него обязательно нужно включать верно прописанные коды. понадобится информация такого порядка:

- статус плательщика;

- ИНН и КПП того, кто совершает проплату;

- ИНН и КПП получателя, кто выступает получателем;

- какова очередность платежки;

- КБК, ОКТМО и основание для проведения суммы;

- за какой период осуществляется уплата величины;

- номер бланка и дата его составления;

- тип и назначение финансовой операции.

Видео: про бизнес

Что делать при совершении ошибки

Важно верно указать и несколько специфических позиций. Из-за длинных кодов нередко случаются проблемы с направлением финансов.

Чаще всего происходят такие ситуации:

| Нет возможности перевести средства по налогу в бюджет | Поскольку есть федеральный и бюджетный, ошибка может перенаправить платежку не туда |

| Есть риск, что государственный контролирующий орган | Признает сумму неуплаченной |

| По завершению всех операций по переводу платежа из одной инстанции в другую | Его могут признать полученным с нарушением сроков |

Ситуации относительно таких позиций чаще всего происходят в таких полях как:

- номер счета Федерального казначейства;

- название банка, который выступает получателем средств.

Остальные варианты опечаток и описок не являются критичными. В любом случае финансы поступят по указанному адресу. Но важно вовремя заметить неверные моменты.

Ведь их нужно исправить, чтобы избежать штрафов. Разные ситуации приводят к тому, что будут существовать сложности с распределением средств.

К примеру, если ошибка произойдет на уровне поля 101, то могут быть высокие суммы по наказанию за нарушение порядка.

Так, если в поле вместо статуса под кодом 02 — налоговый агент, указать 01 — налогоплательщик, то произойдет:

- переплата у стороны налогоплательщика;

- недоимка в области налогового агента.

Дело в том, что налоговая инстанция ведет раздельную отчетность по данным двум категориям. Именно в связи с недоимкой показателей и будет начислен штраф.

Для того, чтобы не допустить установления таких санкций, стоит совершить следующие действия:

| В кратчайшие сроки подается заявление в ФНС | В то отделение, по которому зарегистрирован плательщик, направляют запрос. В нем сообщают о допущенной ошибке |

| Нужно понимать, где все финансы, уплаченные налогоплательщиком | Если они размещены в составе бюджета Казначейства России, то достаточно будет перевести их на нужный счет погашения. На основании заявки ФНС решает о допустимости переноса денег |

| По факту принятого действия, уведомляется налогоплательщик или агент | Выделяется на такую процедуру не более пяти рабочих дней |

Для подтверждения всех бюджетных манипуляций, возможна проверка со стороны инспекции. Сравнение проводят в плане расчетов и показателей казны.

При положительном решении налоговиков, все ранее начисленные пени аннулируются. Все положения относительно этого размещены в Налоговом кодексе России — в статье 45.

Оформление платежных поручений — важная часть функционирования предприятия. Для каждого вида уплаты по налогам, сборам предусматривается свой код в поле 101.

Из-за необходимости работы с большим количеством цифр, могут возникать ошибки. И потому важно знать, какие особенности заполнения бланка и выбора отдельных кодов.

Ведь даже в 2018 году есть ряд нововведений в отражении статуса составителя по оплате через банковскую организацию.

juristhere.ru

Статус плательщика в платежных поручениях в 2018 году (поле 101)

Реквизит статус плательщика в платежных поручениях 2018 года заполняется в поле 101. Если внести показатель с ошибками, средства будут зачислены на невыясненные платежи. Для уточнения информации налогоплательщику придется подать в ИФНС письменное заявление.

Из этой статьи вы узнаете, как заполнить статус плательщика в платежке 2018. Смотрите актуальные коды в таблице и скачайте образцы заполнения платежных поручений с указанием статуса плательщика в поле 101 далее в статье.

Содержание статьи

Где указывать статус плательщика в платежном поручении в 2018 году

Актуальная форма платежного поручения утверждена в Положении Банка России № 383-П от 19.06.12 г. (Приложения 2, 3). Все плательщики обязаны использовать унифицированный бланк – внесение изменений в реквизиты не допускается.

Статус плательщика в платежных поручениях в 2018 году приводится в поле 101 – показатель требуется заполнять только в платежках на перевод средств в бюджет. При других видах расчетов, к примеру, с контрагентами эта графа остается пустой. В соответствии с Перечнем по Приложению 3 к Положению № 383-П показатель заполняется с согласованием данных с Минфином РФ (ч. 1 стат. 8 Закона № 161-ФЗ от 27.06.11 г.).

Какой статус плательщика указывать в 2018 году

На законодательном уровне статус плательщика в платежных поручениях в 2018 году приводится с учетом требований Приказа Минфина РФ № 107н от 12.11.13 г. (в ред. от 05.04.17 г.). Дополнительно контрольные органы регулярно выпускают разъяснения по вопросам применения данного нормативно-правового документа. В числе важных писем следующие:

- № 02-08-10/800 от 16.01.15 г. (Минфин) – приводятся уточнения по применению значения статуса в связке с кодами КБК.

- 02-08-12/29143 от 20.05.16 г. (Минфин) – поясняется зависимость между плательщиком и получателем. К примеру, в случае перечисления налога одним гражданином за другого.

- СА-4-7/19125 от 10.10.16 г. (ФНС) – уточняется, что ошибка в значении реквизита в поле 101 не может являться основанием для признания налога неоплаченным. Исправить неточность плательщик вправе путем предоставления в ИФНС заявления.

Обратите внимание!

Приказ Минфина № 58н от 05.04.17 г. внес корректировки в 2 статуса. Это значение 03 – для организации ФПС (федеральная почтовая связь) при переводах средств по платежам граждан; 04 – для юрлиц-участников ВЭД.

Показатель статуса зашифрован в 2-значный код – от 01 до 28. Плательщикам страховых взносов следует быть особенно внимательным при перечислении страховых взносов. С 01.01.17 г. функции по администрированию таких налогов передали ФНС. В связи с этим Минфин особо уточнил, как именно заполнять поле 101 при уплате сумм с КБК «182»:

- 01 – указывается юрлицами.

- 02 – заполняет налоговый агент.

- 09 – приводят ИП.

- 10 – вносят частнопрактикующие лица.

- 11 (12, 13) – указывают адвокаты (главы КФХ, физлица) и т.д.

- 14 – этот код исключен и более не используется (Письмо ФНС РФ от 03.02.2017 № ЗН-4-1/1931@).

Полный перечень действующих значений статуса выложен в таблице далее. А сейчас ознакомьтесь с наиболее распространенным кодами на 2018 г. Эти показатели бухгалтера организаций и ИП приводят чаще всего:

| Код статуса в поле 101 | В каких случаях используется | Дополнение |

| 01 | Применяется организациями при оплате всех видов налоговых платежей, сборов, взносов, пошлин и т.д. Исключение – суммы по травматизму | По страховым взносам указывается код 01, так как с 2017 г. такие суммы отнесены к налогам |

| 02 | Используют налоговые агенты при оплате в бюджет налога с прибыли, НДФЛ или НДС | Предназначен для ИП и юрлиц |

| 08 | Применяется при оплате организациями взносов по травматизму | Предназначен только для юрлиц |

| 09 | Применяется ИП при оплате взносов, сборов, налогов, включая травматизм | Вносится в поле 101 для уплаты ИП сумм «за себя» и за сотрудников (Письмо ФНС РФ № ЗН-3-1/978 от 15.02.17 г.) |

В 2017 году часто возникали вопросы по указанию кода 01 в статусе плательщика, Минфин дал разъяснения.

Статус плательщика в платежном поручении в 2018 году: таблица

При внесении значения реквизита в поле «статус плательщика» в платежных поручениях в 2018 году ориентируйтесь на положения Приказа № 107н, где утверждены действующие коды статуса плательщика:

| Код статуса | Кем указывается |

| 01 | Юрлица-налогоплательщики при перечислении взносов, налогов и прочих фискальных платежей |

| 02 | Налоговые агенты |

| 03 | Организация ФПС (федеральной почтовой связи), составившая распоряжение о переводе средств по каждому платежу физлица, за исключением уплаты таможенных платежей |

| 04 | Налоговые органы |

| 05 | ФССП (федеральная служба судебных приставов), включая территориальные подразделения |

| 06 | Юрлица-участники ВЭД (внешнеэкономическая деятельность), кроме получателя международного почтового отправления |

| 07 | Таможенные органы |

| 08 | Плательщик – юрлицо, ИП; нотариус, занимающийся частной практикой; адвокат, учредивший адвокатский кабинет; глава КФХ, осуществляющие перевод средств в уплату платежей в бюджетную систему РФ (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) |

| 09 | Налогоплательщик (плательщик сборов, страховых взносов и других платежей, администрируемых ИФНС) – ИП (предприниматель) |

| 10 | Налогоплательщик (плательщик сборов, страховых взносов и других платежей, администрируемых ИФНС) – частнопрактикующий нотариус |

| 11 | Налогоплательщик (плательщик сборов, страховых взносов и других платежей, администрируемых ИФНС) – адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов, страховых взносов и других платежей, администрируемых ИФНС) – глава КФХ |

| 13 | Налогоплательщик (плательщик сборов, страховых взносов и других платежей, администрируемых ИФНС) – физлицо |

| 15 | Кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков-физлиц |

| 16 | Участник ВЭД-физлицо |

| 17 | Участник ВЭД-ИП |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее – организации), составившие распоряжение о переводе средств, удержанных из зарплаты (дохода) должника-физлица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе средств по каждому платежу физлица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков |

| 22 | Участник консолидированной группы налогоплательщиков |

| 23 | ФСС РФ |

| 24 | Плательщик-физлицо, осуществляющий перевод средств в уплату сборов, страховых взносов, администрируемых ФСС РФ, и иных платежей в бюджетную систему РФ (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами) |

| 25 | Банки-гаранты, составившие распоряжение о переводе средств в бюджетную систему РФ при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории РФ, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

| 26 | Учредители (участники) должника, собственники имущества должника-унитарного предприятия или третьи лица, составившие распоряжение о переводе средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе средств, перечисленных из бюджетной системы РФ, не зачисленных получателю и подлежащих возврату в бюджетную систему РФ |

| 28 | Участник внешнеэкономической деятельности-получатель международного почтового отправления |

Статус 08

В 2018 г. значение статуса 08 должны использовать только юрлица при перечислении взносов по травматизму. Если необходимо оплатить страховые взносы по пенсионному, социальному (в части материнства и временной нетрудоспособности) и медицинские взносы, организации ставят код 01. При уплате взносов ИП, включая фиксированные авансовые платежи и травматизм, ставится значение 09.

Подробную инструкцию по заполнению каждого поля в платежном поручении смотрите в рекомендации Системы Госфинансы

Как исправить ошибку в в статусе плательщика

Если при перечислении средств был указан неверный код в поле 101, деньги в бюджет в любом случае поступят. Но есть риски, что сумму зачислят на невыясненные платежи или не на тот вид налога (п. 4 стат. 45 НК). А значит, у плательщика образуется недоимка и придется платить пени за каждый день просрочки, а также штрафы.

Для исправления ошибок необходимо подать в налоговые органы заявление с уточнением реквизитов. Типовой формы такого бланка нет, организации могут составить документ в произвольном виде. В заявлении необходимо привести следующие данные:

- Реквизиты налогоплательщика.

- Дату, № и сумму ошибочного платежного поручения.

- Указать, какой именно показатель уточняется.

- Привести правильный код статуса.

В качестве подтверждения информации требуется приложить копию платежки. После рассмотрения сведений ИФНС проведет сверку и вынесет решение. Уведомление плательщику направляется в 5-дневный период со дня получения заявления.

Обратите внимание! Внесены изменения в процедуру уточнения платежа и с 1 января 2019 года уточнять платежи нужно будет по-новому.

Образцы платежки с указанием статуса плательщика

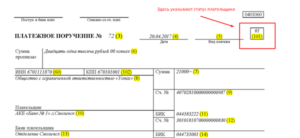

Образец заполнения поля 101 в платежном поручении, статус плательщика - юрлицо -налогоплательщик при перечислении взносов, налогов и прочих фискальных платежей (значение - 01). Платежное поручение на перечисление пени по налогу:

Образец заполнения поля 101 в платежном поручении, статус плательщика - налоговый агент (значение - 02). Платежное поручение на перечисление пени по НДФЛ:

Для проверки себя посмотрите платежное поручение с расшифровкой каждого поля.

www.budgetnik.ru

Что означает поле 101 в платежном поручении и как его заполнять в 2018 году?

Платежные поручения используют различные организации и предприниматели, чтобы создать документ, придать ему крайне точное оформление, и с помощью этого документа перевести денежные ресурсы. Сфера применения платежного документа крайне обширная: его используют для расчета с налоговой, различными агентами (представителями других организаций), внебюджетными фондами, уплаты средств клиентам банка и для многих других целей. Происходит расчет с вышеупомянутыми субстанциями по форме безнала.

Платежные поручения используют различные организации и предприниматели, чтобы создать документ, придать ему крайне точное оформление, и с помощью этого документа перевести денежные ресурсы. Сфера применения платежного документа крайне обширная: его используют для расчета с налоговой, различными агентами (представителями других организаций), внебюджетными фондами, уплаты средств клиентам банка и для многих других целей. Происходит расчет с вышеупомянутыми субстанциями по форме безнала.

Налоговые службы уже давно основали собственную традицию считывать всю информацию с помощью цифр. Поле 101 в платежном поручении помогает налоговым службам выяснить эту информацию. Поле существует для того, чтобы зафиксировать статус плательщика. В 2017 году заполнять данное поле нужно согласно новому порядку, который несколько отличается от старого. Здесь находится образец заполнения поля 101. Нововведения обусловлены тем, что страховые взносы, за исключением взносов на травматизм, перешли в руки Федеральной налоговой службы (ФНС). Вследствие этого плательщики получили новые разные коды. Однако часть кодов можно интерпретировать по-разному. Как результат, это вызвало множество неточностей и путаниц при заполнении платежного поручения. К примеру, код 08 был действующим до 2016 года включительно, а в настоящее время налоговая его не принимает. Его используют только для платежей по травматизму и направляют в ФСС.

Читайте также: Какие отчеты нужно сдавать ИП на ОСНО

ФНС, естественно, отреагировала на большое количество ошибок при заполнении поручения, и в феврале опубликовало рекомендательное письмо.

Основные аспекты данного письма гласили, что в поле 101 коды относятся к следующим плательщикам:

- статус 01 предназначен для юридических лиц, которые выплачивают средства физическим лицам;

- статус 09 относится к индивидуальным предпринимателям. Раньше ИП использовали код 08;

- статус 10 отмечают на бланке нотариусы, которые занимаются частной практикой;

- статус 11 – для адвокатов-учредителей;

- статус 12 уполномочены использовать главы фермерского хозяйства;

- статус 13 – для физических лиц, заполняющих документ о платежном поручении.

Путаница возникает из-за 14 кода, который идентифицирует налогоплательщиков, осуществляющих выплаты для физических лиц. Многие предприниматели ставили код 14, уплачивая страховые взносы своих работников. Банковская система оказалась недостаточно подготовленной, и платежки с кодом 14 не может принять. Для адаптации нововведений требуется около полугода, заверяют в налоговой. А в данный момент при заполнении поля 101 ИП, будут ли они производить оплату за себя, или же за своих работников, должны указывать код 09.

Путаница возникает из-за 14 кода, который идентифицирует налогоплательщиков, осуществляющих выплаты для физических лиц. Многие предприниматели ставили код 14, уплачивая страховые взносы своих работников. Банковская система оказалась недостаточно подготовленной, и платежки с кодом 14 не может принять. Для адаптации нововведений требуется около полугода, заверяют в налоговой. А в данный момент при заполнении поля 101 ИП, будут ли они производить оплату за себя, или же за своих работников, должны указывать код 09.

Читайте также: Как самостоятельно можно написать бизнес-план

Правильность и объемность заполнения всех необходимых реквизитов поручения служит гарантией должного исполнения ответственными лицами, физическими и юридическими, перевода финансов. Платежное поручение можно направить в банк, находясь у себя дома, воспользовавшись интернет-клиентом или на бумаге. Размер бумажного носителя не должен превышать формат А4. Количество экземпляров зависит от внутрибанковского регламента.

Большое значение при открытии предпринимательства имеет размер НДФЛ и факторы, по которым он будет взиматься. В этом году НДФЛ снимается с зарплат, пособий по безработице, вознаграждений, предназначенных для членов Совета директоров, отпускных и компенсаций за отпуск, который не был предоставлен, других дивидендов. Минимальный налог НДФЛ составляет 9% и может достигнуть показателя в 35%. Ко всему прочему существует госпошлина, сумма которой прописана в законе. Госпошлина взимается за обращение к любому из государственных органов.

По причине изменений в налоговом кодексе у некоторых плательщиков зарождался еще один вопрос по поводу заполнения реквизита 101. Эти изменения внесены в регламент заполнения платежек. Руководствуясь ими, можно ответить на вопрос: как оформить платежное поручение во время исполнения обязательств чужого ИП?

Читайте также: Как правильно написать заявление о применении УСН при регистрации ООО

Суть данного изменения состоит в том, что оплата налогов и страховых взносов, которые обязан совершить один субъект, может быть осуществлена другим лицом. Но при этом такое лицо никаким особым статусом не наделено. Поэтому при оформлении документа о платежном поручении лицо, совершающее оплату, в поле 101 вносит статус субъекта, за которого совершает оплату.

sovetip.ru