Форма М-15. Накладная на отпуск материалов на сторону. М 15

Унифицированная форма № М-15 - бланк и образец

Унифицированная форма М-15 обычно используется для оформления перемещений товарно-материальных ценностей между подразделениями одной и той же организации, хотя возможности ее использования несколько шире. Рассмотрим, для чего она может применяться и каковы особенности ее оформления.

Для чего нужна накладная ф. М-15

Оформляем передачу материалов на сторону

Итоги

Для чего нужна накладная ф. М-15

Накладная формы М-15 чаще всего применяется для документального оформления операций по передаче материалов между подразделениями компании, если территориально они удалены друг от друга. Используют ее также при осуществлении хозяйственных операций по передаче в переработку давальческого сырья. Не существует запрета на применение М-15 для оформления отгрузки в адрес покупателя. Однако для последней операции традиционно используется товарная накладная формы ТОРГ-12.

Об оформлении ТОРГ-12 читайте в статье «Унифицированная форма ТОРГ-12 - бланк и образец».

Накладная М-15 относится к числу унифицированных форм, утвержденных Госкомстатом России (постановление от 30.10.97 № 71а), обязательность применения которых с 2013 года отменена. Вместо нее возможно применение иного документа аналогичного содержания, оформленного в соответствии с требованиями, предъявляемыми к первичному документу.

Подробнее о требованиях к первичке читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Оформляем передачу материалов на сторону

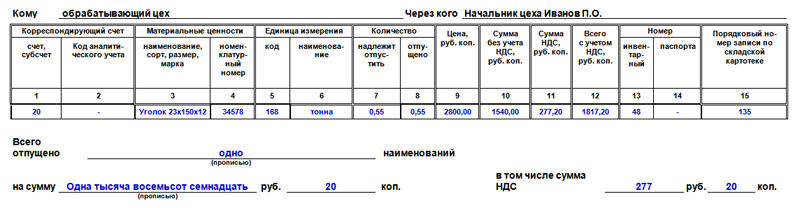

В накладной М-15 требуется заполнить 2 таблицы. В первой нужно указать дату передачи материалов, название подразделений компании, которые участвуют в ней, основание передачи (например, приказ), кому и через кого передаются материалы. Описание самих передаваемых материалов (наименование, количество, цена), корреспонденция счетов бухучета и дополнительные сведения (например, инвентарный номер) указываются во второй таблице.

В заключительной части документа ставятся подписи ответственных лиц и расшифровываются их должности и фамилии.

Скачать бланк формы М-15 можно на нашем сайте.

Скачать бланк формы М-15

И на нашем же сайте можно увидеть образец заполнения унифицированной формы М-15.

Скачать образец заполнения унифицированной формы М-15

Итоги

Передачу материалов между подразделениями компании обычно оформляют с помощью накладной формы М-15. В ней указывается информация об участвующих в передаче сторонах, основании для ее осуществления и передаваемых материалах.

nalog-nalog.ru

Форма М-15. Накладная на отпуск материалов на сторону. Образец

За коротким обозначением М-15 скрывается накладная на отпуск материалов на сторону. Этот документ не является обязательным к применению на всех предприятиях, тем не менее, он широко используется во многих сферах деятельности. Если организация пользуется в своей работе накладными, этот факт необходимо отразить во внутренних, регламентирующих ее деятельность, документах.

ФАЙЛЫСкачать пустой бланк накладной на отпуск материалов на сторону по форме М-15 .docСкачать образец заполнения накладной на отпуск материалов на сторону по форме М-15 .doc

Где используется накладная на отпуск материала на сторону

Чаще всего, как свидетельствует практика, этот документ востребован внутри предприятий, например, при передаче материалов из головной компании в филиалы и структурные подразделения, находящиеся в территориальном отдалении. Также накладная используется при отпуске материалов другим организациям, но только при наличии между ними специального соглашения.

Основные правила оформления формы М-15

Унифицированной, единой формы данного документа нет, поэтому юридические лица и ИП вправе самостоятельно разрабатывать его шаблон или же выписывать накладную в произвольном виде. Несмотря на полную свободу в деле разработки накладной, рекомендуется придерживаться ранее общепринятых стандартов, а также учитывать некоторые нормы и требования делопроизводства.

В частности, всегда нужно указывать наименование компании, которая выписывает накладную, сведения о получателе, дату ее составления, а также конкретные материалы, которые по ней передаются и их стоимость.

Заполняется документ бухгалтером предприятия и частично кладовщиком. Кроме того, накладная должна быть подписана ответственными работниками организации и получателем. Оттиск печати с реквизитами компании на документе ставить не нужно – с 2016 года юридические лица обрели право не пользоваться в своей работе штампами и печатями.

Накладную нужно выписывать в двух экземплярах, один из которых следует передавать на склад предприятия, отпускающего материалы, а вторую отдавать получателю.

Инструкция по заполнению накладной на отпуск материалов на сторону

- В первой части документа необходимо проставить номер накладной в соответствии с внутренним документооборотом.

- Затем здесь же указывается полное наименование компании, а также ОКПО (расшифровывается как Общероссийский классификатор предприятий и организаций, содержится в учредительной документации фирмы).

- Далее, в первую таблицу вписывается дата составления накладной, код вида операции, (если такая система используется), а также структурное подразделение и область деятельности компании, выписывающей документ.

- Потом аналогичным образом указывается получатель и лицо, несущее ответственность за поставку (но без указания конкретных имен и фамилий).

- После этого вносится ссылка на документ, на основании которого выписывается данная накладная (приказ, распоряжение, договор и т.п.), с указанием его номера и даты составления.

Строка «Кому» включает сведения о получателе материалов, фамилию, имя, отчество уполномоченного лица, которое непосредственно их получает (здесь же вписываются реквизиты доверенности, если получатель действует на ее основании).

Заполнение основной таблицы формы М-15

Далее в документе идет следующая таблица:

- Столбцы 1 и 2 содержат информацию о бухгалтерском субсчёте и коде аналитического учета материалов, которые списываются.

- Столбец 3 указывает на наименование материалов с некоторыми подробностями: характеристикой, маркой, сортом и размером.

- В столбец 4 вносится номенклатурный номер, который дается тому или иному виду материалов на предприятии. При отсутствии таковых номеров, нужно оставить ячейку пустой.

- Столбец 5 содержит код единицы измерения материалов по ОКЕИ (общероссийский классификатор единиц измерения).

- Столбец 6 – это конкретное наименование единицы измерения в отношении данных материалов.

- Столбец 7 заключает в себе точное количество отпускаемых по накладной материалов.

- Столбец 8 заполняется кладовщиком и включает в себя сведения о материалах, фактически отпущенных со склада.

- Столбец 9 касается стоимости отпущенных товаров. Здесь содержится их общая цена.

- В столбец 10 вписывается цена без НДС.

- В столбец 11 вносятся данные о выделенном НДС.

- Столбец 12 — общая стоимость материалов с учетом НДС (т.е. сумма из предыдущих столбиков).

- Столбец 13 включает инвентарный номер материалов.

- Столбец 14 указывает на номер паспорта материалов (при наличии такового).

- В столбец 15 вносится номер записи по учетной карточке склада.

После заполнения таблицы, ниже, нужно словами обозначить данные о количестве материалов, отпущенных со склада, а также их полную стоимость и НДС.

В завершении накладная должна быть подписана бухгалтером, ответственными за отпуск материалов со склада сотрудниками и получаетелм. Проштамповывать документ необязательно, но если получатель требует это сделать, то печать лучше поставить (при ее наличии).

assistentus.ru

Документ М-15 — что это? Бланк и образец заполнения

Документ по форме М-15 представляет собой накладную, содержащую список передаваемых третьему лицу материалов. М-15, наряду с бухгалтерским учётом ГСМ и инвентаризационной описью, относится к группе документов, составляемых специалистами бухгалтерского отдела или другими уполномоченными лицами (например, самим индивидуальным предпринимателем). Накладная со списком давальческих материалов не является обязательным для оформления документом, но тем не менее широко распространена и используется как предприятиями малого бизнеса, так и крупными организациями при межотраслевом взаимодействии.

Бланк формы М-15, как и дополнительного соглашения об изменении цены договора, не унифицирован: каждая компания может разработать собственный документ, по мере необходимости дорабатывая структуру и исключая лишнее. Однако значительно удобнее скачать и заполнить готовую типовую накладную.

Как заполняется документ М-15?

Оптимальным для использования и подходящим почти в любом случае является типовой бланк, скачать который в формате Excel можно по приведённой в следующем параграфе ссылке. Это документ разработан в 1997 году и утверждён 30 октября того же года Постановлением Госкомстата Российской Федерации №71а. Правильно заполнить его не представляет сложности: достаточно, перемещаясь из графы в графу, аккуратно вносить требуемые данные.

Форма М-15 не унифицирована и не обязательна к оформлению, однако её использование поможет упростить и упорядочить документооборот

Форма М-15 не унифицирована и не обязательна к оформлению, однако её использование поможет упростить и упорядочить документооборотНебольшие нюансы заполнения всё же имеются; их следует рассмотреть подробнее:

- Форма М-15 обычно заполняется бухгалтером предприятия, иногда — при помощи кладовщика. Наличия одного или двух ответственных лиц вполне достаточно, чтобы документ полностью соответствовал требованиям законодательства.

- В настоящее время для заверения накладной не требуется проставлять на ней печати и штампы организации или структурного подразделения. Заполнить документ, как и написать объяснительную, стало чуть проще, чем раньше: теперь для придания ему подлинности достаточно подписи составителя (составителей) и ответственного лица.

- В отличие от приходного или расходного кассового ордера, форма М-15 должна заполняться в двух экземплярах: первый хранится на принадлежащем юридическому лицу или индивидуальному предпринимателю складе, а второй, со всеми подписями, передаётся получателю сырья или других товарно-материальных ценностей.

Важно: законодатель не предъявляет строгих требований к оформлению формы М-15. Она может быть набрана на компьютере или написана от руки. Главное, чтобы документ был заверен подписями исполнителей и ответственных лиц, а приведённая в нём информация соответствовала действительности. Сейчас, в эпоху полного перехода на электронный документооборот (например, с использованием системы «Евфрат»), имеет смысл не распечатывать пустые бланки формы М-15, а сразу вносить в них все данные: тогда в готовый документ легче будет вносить корректировки, направляя на печать уже полностью выверенную версию.

Порядок заполнения верхней части накладной:

- Первое значимое поле — номер документа. При его проставлении рекомендуется пользоваться сквозной нумерацией по всему внутреннему обороту; в противном случае в системе будет зарегистрировано сразу несколько разных бумаг под одинаковым номером, что в дальнейшем создаст путаницу.

- Далее нужно указать полное название юридического лица, отпускающего материалы (можно вкупе с официально принятым кратким наименованием), и код согласно Общероссийскому классификатору предприятий и организаций, или ОКПО.

- Следующие пункты — дата заполнения формы М-15 (необходимо использовать текущее значение; оформление задним числом не приветствуется) и код операции согласно общему классификатору.

- Теперь необходимо в отдельных графах для отправителя, получателя и ответственного за доставку указать, в каких структурных подразделениях проводится операция и какова в целом сфера деятельности организации.

Важно: следует приводить только общие, самые существенные сведения; фамилии и должности ответственных лиц в данном случае — избыточная информация, которой можно пренебречь.

- В следующем поле нужно внести ссылку на бумажный или электронный документ, послуживший основанием для оформления накладной. Это может быть распоряжение, договор или приказ, обязательно с указанием присвоенного номера и даты написания (регистрации, если первая отсутствует).

- В последнем и предпоследнем разделах, «Кому» и «Через кого», должны быть приведены фамилии, имена, отчества и должности исполнителей, а также, при необходимости, номера доверенностей, на основании которых они действуют.

Нижняя таблица формы М-15 оформляется в следующем порядке:

- Графа 1 — номер бухгалтерского счёта/субсчёта согласно действующей нумерации.

- Графа 2 — код аналитического учёта отпускаемых (списываемых с баланса) товарно-материальных ценностей.

- Графа 3 — перечень передаваемых оборотных активов с указанием наименования, значимых характеристик, марок и сортов.

- Графа 4 — номер отпускаемой единицы согласно принятой на производстве номенклатуре. Если таковая отсутствует, поля следует оставить пустыми или, что более рекомендуется, поставить в них прочерки.

- Графа 5 — код используемой для измерения количества материала единицы согласно Общероссийскому классификатору (ОКЕИ).

- Графа 6 — расшифрованное (общепринятое) наименование используемой единицы измерения (килограмм, литр, тюк и так далее).

- Графа 7 — планируемое количество перемещаемых ТМЦ, измеренное в соответствующих единицах.

- Графа 8 — реальное количество отпущенного сырья (этот пункт может заполняться как бухгалтером, так и кладовщиком).

- Графа 9 — суммарная стоимость каждой отпущенной позиции в местной валюте (рублях).

- Графа 10 — цена товаров, исчисленная без учёта налога на добавленную стоимость в рублях.

- Графа 11 — НДС, также выраженный в рублях.

- Графа 12 — общая стоимость отпускаемых материалов, на этот раз с учётом НДС (выражается в рублях).

- Графа 13 — номер передаваемой позиции согласно инвентарной описи.

- Графа 14 — паспортный номер позиции. Если его нет, поле можно оставить пустым или поставить в нём прочерк (от руки или несколько дефисов или тире на компьютере).

- Графа 15 — порядковый номер записи об отпускаемой единице согласно картотеке склада.

В заключительной части формы М-15 (обычно на обороте) необходимо привести:

- Общее количество передаваемых третьему лицу наименований (позиций, а не единиц).

- Полную стоимость включённого в накладную ведомость сырья с НДС.

- Отдельно — суммарное значение налога на добавленную стоимость.

Документ заверяется главным бухгалтером, а также может содержать подписи кладовщика («Отпустил»), исполнительного сотрудника и получателя ТМЦ. Как указывалось ранее, наличие печати или штампа необязательно; по возможности, чтобы упредить вероятные инсинуации контрагента, их всё же лучше проставить.

Форма М-15 — бланк (скачать в Excel)

Скачать готовый бланк формы М-15, легко открываемый и редактируемый в любом приложении для работы с электронными таблицами, можно по ссылке выше. При печати документ может быть умещён на один лист формата А4 (с двух сторон) или разнесён на два отдельных листа. Все поля и заголовки накладной можно изменять, а сам бланк полностью готов к работе.

Накладная по форме М-15 — образец заполнения

Хотя заполнение формы М-15 не представляет особой сложности, и опытному бухгалтеру, и начинающему сотруднику отдела будет полезно ознакомиться с эталоном заполнения бланка. Скачать образец готового документа можно по ссылке выше.

Подводим итоги

Форма М-15 не унифицирована и не обязательна к оформлению, однако её использование поможет упростить и упорядочить документооборот. Накладная может быть заполнена от руки или на компьютере, но в любом случае требует заверения подписями исполнителей и ответственных лиц.

Ставить печати на документе необязательно, однако по возможности желательно: наличие оттиска станет в суде лишним доказательством добросовестности организации, отпустившей материалы.

Ответ на Ваш вопрос, возможно, находится здесь

uvolsya.ru

Накладная М-15 - форма на отпуск материалов на сторону, для чего нужна, образец заполнения

В процессе передачи различных ценностей внутри компании или иным организациям применяются формы накладных на отпуск товаров на сторону. Одной из таковых является форма М-15. Каковы нюансы ее оформления?

Отпуская ценности в пределах своей организации либо реализуя товары сторонней компании необходимо оформить накладную на отпуска материалов.

Использовать для составления документа можно форму М-15. В каких случаях допускается ее применение и как правильно ее оформить?

Типовая форма М-15 используется при составлении накладной на отпуск материальных ценностей на сторону. Данный вид накладной выписывается складским работником или бухгалтером.

При этом создается два экземпляра – для получающего субъекта и отпускающей организации. Основание для составления данной накладной это письменное распоряжение от руководства организации.

Важен факт наличия у принимающей стороны доверенности, позволяющей получить ТМЦ. Заполнить М-15 можно вручную или при помощи технических способов.

Готовый документ содержит в себе данные, дозволяющие идентифицировать:

- номер документа и дату его составления;

- наименование поставщика и получателя;

- название передаваемых ценностей, их стоимость и количество.

Ответственными лицами за достоверность содержимого документа являются лица, которые непосредственно участвуют в операции.

Это разрешивший отпуск ценностей сотрудник, отпустившее материалы лицо, главбух отпускающего предприятия и получатель или его представитель.

Что это такое

Форма М-15 являет собой документальный бланк, на основе которого составляется накладная на отпуск материалов на сторону.

Применяют ее для учитывания отпуска ТМЦ подразделениям собственной организации, находящимися вне основного представительства или при отпуске ценностей сторонним компаниям.

Основанием для создания документа кроме распорядительного документа руководства могут становиться договор, наряд, доверенность на получение ценностей.

Экземпляр, передаваемый получателю, применяется оным для оприходования полученных объектов в своем учете. Второй экземпляр, который сохраняет у себя отпускающая организация, используется для списания объектов учета.

Четыре подписи на документе обязательны – главбуха, ответственного работника, который разрешил отпуск ТМЦ, непосредственно отпустившего материалы лица и получателя.

Причем одна накладная по форме М-15 может заполняться и бухгалтером и материально ответственным сотрудником.

Реквизиты М-15, обязательные к заполнению, следующие:

- номер и дата документа;

- названия отправителя и получателя ТМЦ;

- основание отпуска;

- наименование организации или подразделения получателя;

- название и количество отпускаемых ценностей;

- подписи ответственных лиц.

Для чего она нужна

Документальное оформление движения ценностей и материалов меж структурными подразделениями одной компании или при взаимодействии со сторонними предприятиями может осуществляться при помощи нескольких документов.

В учетной политике организации закрепляется, какой документ надлежит использовать в конкретном случае и какими должны быть его обязательные реквизиты.

Для оформления накладной на отпуск товаров на сторону удобно применять унифицированную форму, поскольку в таковой содержатся все нужные реквизиты. Таковой и является форма М-15.

К тому же данная форма имеется в базе практически всех специализированных программ. При необходимости организация может дополнить форму или несколько ее упростить.

Также как требование-накладная М-15 может применяться при передаче материалов внутри организации, что делает эти два документа весьма схожими. При необходимости документ составляется ответственным лицом (кладовщиком или бухгалтером).

На основании приказа руководства или заключенного меж организациями договора осуществляется отпуск ценностей. При этом контрагент предъявляет доверенность, разрешающую получить ценности.

Лицо, отпустившее материалы, отображает свой экземпляр М-15 в расходной части материального отчета и передает его в бухгалтерию. Бухгалтер, руководствуясь документом, списывает ценности с учета организации.

Получатель использует форму М-15 в качестве приходной накладной, оправдывая ей поступление ценностей и принятие таковых к учету.

Наиболее часто форма М-15 применяется при передаче разнообразных ТМЦ. Например, при выдаче униформы персоналу и отпуске материалов в производство.

Нормативное регулирование

Форм, применяемых для передачи материальных ценностей, существует две. Это ТОРГ-12 и М-15. Бланки их несколько отличны, хотя основным предназначением обоих считается отображение факта передачи ценностей.

Считается, что типовая межотраслевая форма М-15, утвержденная Постановлением Госкомстата РФ №71а от 30.10.1997, может использоваться лишь при перемещении ТМЦ внутри организации.

В случае взаимодействия со сторонними организациями М-15 может применяться только при не торговых операциях. Например, возврат брака, передача в уставный капитал, передача давальческого сырья.

Операции, связанные с продажей, следует оформлять с использованием формы ТОРГ-12. Данная позиция не совсем верная. В Налоговом Кодексе отсутствует определение какой-то конкретной накладной.

Также не прописан перечень документов, какие служат для документального подтверждения расходов. В вопросах учета и расчета налогов главное это наличие документов.

То есть накладная по форме М-15 вполне может сопутствовать передаче материалов сторонней организации посредством реализации.

В качестве подтверждения такой точки зрения выступает п.120 Методических указаний, принятых Приказом Минфина РФ №119н от 28.12.2001.

Зачастую на стороне налогоплательщика относительно применения М-15 при реализации ТМЦ оказывается и судебная практика.

Составление любого документа сопряжено с исполнением определенных правил. Касается это и заполнения накладной по форме М-15.

Бланк должен отображать информацию относительно материальных ценностей, в частности:

- название;

- марка;

- номер по номенклатуре;

- количество;

- цена;

- инвентарный номер и т.д.

При составлении накладных применяется сквозная нумерация. Причем с нового отчетного года она, как правило, начинается от цифры 1. Обязательно наличие подписей ответственных лиц в нижней части бланка.

Часто возникают споры по поводу необходимости печати на М-15. Будет ли действителен документ без оттиска печати? Типовой бланк формы не содержит места для печати.

В перечне обязательных реквизитов, какими должна обладать первичная документация, речь о печати не идет. Таким образом, даже без печати накладная М-15 действительна. Главное правильно заполнить форму и указать все обязательные реквизиты.

В каких случаях выписывается

Общее предназначение относительно вариантов применения формы М-15 звучит как отпуск товаров на сторону. При этом отсутствует точное определение того, что следует понимать под словом «отпуск».

Чаще всего бланк М-15 для составления накладной используется в таких ситуациях как:

| Передача ценностей структурным подразделениям организации | Для использования их в производственной деятельности, в случае удаленности филиалов от основного предприятия |

| Передача товаров или материалов на ответственное хранение | В подразделения либо сторонние организации без перехода права собственности |

| Отпуск давальческого сырья | На переработку другим организациям |

В некоторых случаях товарная накладная М-15 может применяться при реализации товаров сторонним предприятиям. Законодательного запрета такого применения нет.

Но мнение налоговиков нередко сводится к тому, что понятие «отпуск» вовсе не означает «продажу». Потому если организация решит при продаже использовать накладную по форме М-15, то возможно свое мнение ей придется отстаивать в суде.

На отпуск материалов на сторону

Заполнение накладной М-15 при отпуске материалов на сторону начинается с указания основных реквизитов. Обязательно указывается порядковый номер документа, название организации, код ОКПО.

В небольшой первой табличке прописывается дата осуществления отпуска ТМЦ. Если организация использует систему кодирования, то указывается код, соответствующий проводимой операции.

Также прописывается, какое подразделение ответственно за поставку. В поле «Основание» должно указать название документа, служащего основанием для заполнения накладной М-15.

Обычно это распорядительный документ, составленный руководителем (приказ). Графа «Кому» заполняется наименованием получателя ценностей.

В строчке «Через кого» прописывается должность и Ф.И.О. ответственного лица, которое принимает материалы у отправителя.

Далее надлежит заполнить таблицу, в какой приводится перечень отпускаемых материалов и краткая их характеристика. В целях бухгалтерского учета указывается корреспондирующий счет, где будет учитываться учет поступления материалов.

К примеру, при отпуске материалов со склада в производство, нужно указать счет 20 «Основное производство». Затем перечисляются названия материалов, их характеристики, номера по номенклатуре, количественные и ценовые показатели.

После заполнения под таблицей прописывается общее количество наименований ТМЦ и совокупность их стоимости.

Заполненный документ заверяется ответственными лицами. Поскольку составляется два экземпляра, то оба они должны быть идентичны.

На ответственное хранение

Накладная М-15 может применяться в случае передачи материалов на ответственное хранение.

При этом документ должен содержать данные об участвующих сторонах, основаниях передачи и непосредственно передаваемых объектах. Насколько обосновано применение формы М-15 в подобном случае?

По положениям п.1 ст.886 ГК РФ по договору хранения непосредственный хранитель берет на себя обязательство по сохранению вещи, переданной ему поклажедателем и возврату ее в первоначальном виде.

В п.1 ст.887, пп.1 п.1 ст.161 ГК сказано, что договор хранения меж юрлицами заключается в письменной форме.

По п.2 ст.887 ГК стандартная письменная форма признается соблюденной, когда принятие хранителем вещи от поклажедателя подтверждено квитанцией, сохранной распиской или иным документом, на каком присутствует подпись хранителя.

Из этого следует, что передача материалов на ответственное хранение может осуществляться с применением формы М-15.

Основанием составления накладной в данном случае стане договор хранения. В остальном заполнять форму следует по стандартной схеме.

Что касается бухгалтерского учета, то нормативно-правовые акты не устанавливают, какие именно документы нужно применять при передаче имущества на хранение иной организации на основании договора.

Состав и форма документов определяется должностным лицом, ответственным за ведение бухучета (ч.4 ст.9 ФЗ №402).

Основное требование это наличие обязательных реквизитов в первичном документе, перечень которых приводится в ч.2 ст.9 ФЗ №402.

На давальческое сырье

Применяется накладная М-15 при передаче готовой продукции давальцу. При этом надлежит учесть отдельные нюансы.

Так если продукция перевозится со склада перерабатывающей организации на склад организации-давальца посредством автотранспорта, то надлежит оформить товарно-транспортную накладную по форме унифицированного вида 1-Т.

Когда продукция отгружается со склада переработчика на склад давальца непосредственно, форма 1-Т может заменяться накладной М-15.

Особое оформление предусмотрено при отгрузке товаров переработчиком на склады третьих лиц. В этой ситуации оформляется два документа:

| Форма 1-Т в качестве товарно-транспортной накладной | Какая удостоверяет взаимодействие переработчика и получателя груза. При этом указывается грузоотправитель и грузополучатель. В качестве поставщика указывается организация-давалец |

| Форма М-15 как накладная на отпуск материалов на сторону | Подтверждающая движение материалов меж переработчиком и давальцем |

Нужно уточнить, что отгрузка третьим лицам (покупателям давальца) должна документально подтверждаться – в условиях договора давальца и переработчика или в дополнительном соглашении к этому договору либо письмом давальца.

Прочие случаи

Помимо перечисленных случаев накладная М-15 применима в любых случаях перемещения материалов внутри организации или меж ее структурными подразделениями.

Можно использовать данную форму для передачи имущества в уставный капитал иной организации. В этом случае реализация имущества, как таковая, отсутствует.

Видео: зачем экспедитору ТТН

То есть речь идет только о передаче ценностей во временное пользование без оплаты. И все же накладная М-15 нередко применяется при оформлении продажи материальных ценностей.

Насколько это приемлемо и вправе ли организация-покупатель принять имущество к учету на основании формы М-15?

Законность и целесообразность использования стоит рассмотреть с позиции:

- ИФНС;

- налогоплательщика;

- судебных инстанций.

По мнению ИФНС, руководствоваться следует Постановлением Госкомстата РФ №132 от 25.12.1998.

В нем сказано, что продажа товарных и материальных ценностей сторонней организации должна оформляться накладной по форме ТОРГ-12. Следовательно, нельзя заменять данный бланк на иную форму.

С точки зрения налогоплательщика накладная М-15 дозволяет определить достоверно факт поставки ценностей, их количество, стоимость и сумму НДС.

То есть форма М-15 вполне может использоваться в качестве первичного документа при оприходовании приобретенных ТМЦ. В качестве обоснования этой позиции приводится п.2 ст.9 Закона «О бухучете».

В нем перечислены основные требования к накладной, которым М-15 полностью отвечает, в частности наличие:

- названия документа;

- даты его создания;

- названия организации, составившей документ;

- содержания хозоперации;

- измерителей хозоперации в натуральных и денежных показателях;

- наименования должностей ответственных лиц;

- личных подписей ответственных сотрудников.

С позиции суда форма М-15 не может точно отобразить торговую операцию меж получателем и поставщиком. В ней попросту не предусмотрены некоторые необходимые реквизиты.

Например, сведения о продавце и покупателе (адреса, банковские реквизиты, телефоны), информация о грузополучателе и грузоотправителе с указанием адресов, реквизитов и контактных данных.

Именно поэтому форма М-15 не может заменять форму ТОРГ-12. Таково судебное решение, приведенное в Постановлении ФАС СЗО №А05-9970/2008 от 26.03.2009.

Образец заполнения

Заполнение формы М-15 выглядит так:

- Заполнение таблицы. Указывается дата составления накладной, отправитель, код вида операции, получатель, ответственный за поставку ТМЦ.

- Заполняется «Основание» с указанием вида документа. Также прописывается наименование получателя, Ф.И.О. непосредственного получателя и реквизиты предоставляемой им доверенности.

- Название ТМЦ и основные характеристики (размер, сорт, марка и т.д.).

- Номер согласно номенклатурному перечню.

- Код измерительных единиц по ОКЕИ.

- Название единиц измерения.

- Количество отгружаемых материалов, подлежащих отгрузке.

- Количество фактически отпущенных ценностей.

- Цена одной единицы ТМЦ без НДС (в рублях и копейках).

- Общая стоимость отпущенных ТМЦ без НДС

- Общая сумма НДС.

- Стоимость всего товара с НДС (графа 10 + графа 11).

- Инвентарный номер.

- Номер паспорта ТМЦ (при отгрузке драгметаллов).

- Номер записи в спецкарточке по учету материалов.

По завершении заполнения в нижней части формы прописывается количество отпущенных наименований ценностей, общая сумма по накладной и НДС, включенный в общую сумму.

Затем документ подписывается ответственными лицами. На этом накладная считается окончательно оформленной.

Несмотря на то, что заполнение формы М-15 особых затруднений не вызывает, благодаря интуитивно понятному бланку, при использовании документа возникают определенные вопросы.

Например, как оформить закрывающие документы при проведении операций с использованием накладной М-15. Какие документы нужны, чтобы операция считалась завершенной.

Некоторые споры возникают по поводу отображения в накладной бухгалтерских счетов. Нужно ли указывать счета, по которым впоследствии будут выполнятся проводки по отражению операции.

Ведь передаются материалы, а они числятся в учете организации и необходимо как-то отразить передачу ТМЦ.

Какие нужны к ней закрывающие документы

Завершающими именуются документы, какие удостоверяют факт завершенности сделки со стороны обеих участвующих сторон в части исполнения основного предмета договора.

Чтобы сделка считалась не только оплаченной, но еще и юридически завершенной, тому должно быть письменное подтверждение.

Накладная М-15 составляется на основании договора передачи ТМЦ, договора хранения, приказа руководителя о передаче материалов в производство и подобных документов.

То есть накладная закрывает данные документы, подтверждая их исполнение, и является подтверждением принятия товара.

Именно на основании накладной ценности списываются в учете отпускающей ценности организации и принимаются к учету получателем ценностей.

То есть накладная сама по себе является закрывающим документом. При этом важно знать, что юридической силой обладают только оригиналы документов.

Если в силу определенных обстоятельств на промежуточном этапе операции была предоставлена копия накладной, то в бухгалтерских регистрах все равно должен присутствовать оригинал.

Отсутствие завершающих документов может являться основанием признания операции не полноценной и не закрытой.

Следствием может становиться доначисление налогов, поскольку бухгалтер не вправе включать в декларацию не подтвержденные документально расходы.

Обязателен ли в ней счет

Нужно ли в накладной М-15 указывать бухгалтерский счет? Указание счета позволяет определить, с каким счетом будет корреспондировать счет учета ТМЦ на основании конкретной накладной. Указывает нужный счет бухгалтер.

Если согласно правилам документооборота, принятым в организации, накладную составляет иное лицо (кладовщик или сотрудник, ответственный за хранение ценностей), то бухгалтером перед заверением документа заполняются графы 1 и 1 основной таблицы М-15:

| Бухгалтерский счет синтетического учета и субсчет | С каким будет составляться корреспонденция счета по учету ТМЦ на основании накладной |

| Код аналитического учета | Подлежащих списанию ТМЦ |

На основании всего вышеизложенного, при движении материалов внутри организации, в том числе и передаче сторонним организациям с последующим возвратом, можно применять накладную М-15.

В случае продажи во избежание претензий со стороны налоговой инспекции более целесообразно использование формы ТОРГ-12.

Используя М-15, следует с особым вниманием отнестись к документу, выступающему основанием и соблюдению правил оформления документа.

buhonline24.ru

Накладная на отпуск материалов на сторону

Для отражения перемещения ТМЦ другим организациям или своим обособленным подразделениям, находящимся за границей предприятия, в компании может использоваться такой первичный документ, как накладная на отпуск материалов на сторону. Он относится к первичным бланкам по учету материальных запасов.

Оглавление статьи

Порядок применения накладной

На предприятии оформление движения материалов между своими структурными подразделениями, а также сторонним фирмам, может осуществляться несколькими документами. Использование того или иного документа, а также его обязательные реквизиты, закрепляются в учетной политике компании.

Форма накладной на отпуск материалов на сторону унифицирована Росстатом. Фирма может применять ее. В зависимости от собственных нужд бланк либо дополняется, либо упрощается в компании. Все специализированные программы по бухучету содержат форму М-15. Данный документ очень похож на требование-накладную, которым оформляется движение запасов внутри организации.

При возникновении необходимости, в момент отпуска материалов на сторону, ответственное лицо (бухгалтер или кладовщик) выписывает в двух экземплярах данную накладную. Материалы отгружаются на основании приказа руководителя фирмы (своим структурным подразделениям) или по заключенному между компаниями договору. При этом контрагент должен предъявить доверенность на их получение в случаях предусмотренных законодательством.

Отпуск материалов на сторону подтверждается подписями отпустившей и принявшей стороны в соответствующих графах накладной. После этого один экземпляр отражается кладовщиком в расходной части материального отчета и передается в бухгалтерию, а второй вместе с материалами отправляется к получателю.

Как правильно заполнить накладную на отпуск материалов на сторону

Ниже записывается название компании и регистрационный код фирмы ОКПО, присвоенный ей органами статистики.

В первой таблице проставляется дата отпуска, если существует система кодирования операции — ее код. После этого для отправителя и получателя материалов нужно заполнить название структурного подразделения (покупателя) и вид осуществляемой деятельности (например, для склада — хранение).

В следующих графах указываются аналогичные данные для ответственного за поставку. Это может быть одна из сторон сделки, или привлеченный посредник.

В строке «Основания» записывается наименование документа, согласно которому производится отпуск материалов. Для перемещения между обособленными подразделениями здесь нужно записывать реквизиты приказа или распоряжения руководителя, для оформления сделки между сторонними фирмами — название, номер и дату соответствующего договора.

Далее указывается наименование получателя МПЗ и Ф.И.О. лица, ответственного за прием материалов (например, водитель-экспедитор).

В следующей таблице заполняется информация о ценностях, отгружаемых на сторону.

В первой графе записывается корреспондирующий счет материалов и его аналитика. После этого нужно заполнить название МПЗ и их номенклатурные номера. В столбце с единицами измерения указывается код по ОКЕИ и их наименования.

Далее записывается разрешенное количество к отпуску и фактически отгруженное.

В графе 9 проставляется цена за единицу материалов, в графе 10 — их стоимость без учета НДС. Далее высчитывается сумма НДС, путем умножения значения предыдущей графы на соответствующую ставку налога, и результат записывается в следующий столбик (графа 11).

В графу 12 вносится итоговая сумма столбцов 10 и 11.

Последние графы таблицы заполняются лицом, производящим отпуск. Здесь записывается инвентарный номер материала, реквизиты его паспорта (если есть), номер записи в карточке складского учета.

В строке под таблицей нужно прописью указать количество наименований отпускаемых по данной накладной ценностей, а также общую их стоимость. При необходимости прописывается итоговая сумма НДС.

Далее документ визируют руководитель компании и его главный бухгалтер с расшифровкой их личных данных. Лицо, отпустившее материалы, расписывается ниже, а рядом ставит подпись получатель. Здесь также необходимо указать их должности и Ф.И.О.

Нюансы

При заполнении количества, разрешенного к отпуску и фактически отгруженного, надо иметь в виду, что значение первого всегда либо больше, либо равно второму. Отпуск сверх установленной нормы без разрешения запрещен.

Накладная форма М-15 бланк скачать

Форма накладной м 15 скачать в формате Word.

Скачать бланк накладной по форме М-15 в формате Excel.

Образец заполнения накладной на отпуск материалов на сторону.

Образец заполнения накладной на отпуск материалов на сторону.

blankionline.ru

Накладная на отпуск материалов М-15 (бланк и образец). Как правильно заполнить форму № М-15

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада. Узнать больше >>

|

|

Класс365 – быстрое и удобное заполнение всех первичных документов

Накладная на отпуск материалов на сторону оформляется при отпуске материалов сторонним организациям или подразделениям своей организации, а также при выбытии материалов в результате их продажи. Данная накладная выписывается соответствующим подразделением организации, осуществляющим снабженческо-сбытовые функции, либо должностным лицом, выполняющим аналогичные функции, на основании договоров или других документов и разрешения руководителя организации.Типовая межотраслевая форма № М-15 утверждена постановлением Госкомстата России от 30.10.97 г. № 71а.

Скачать бланк формы М-15 (Word)

Заполнить и скачать бланк формы М-15

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

![]()

Посмотреть образец заполнения: стр.1 стр.2

Посмотреть полный каталог бланков

Как упростить работу с документами и вести учет легко и непринужденно подробнее>>

| Специальная программа для малого бизнеса Класс365 - онлайн программа для всех:

Бесплатно для одного пользователя >> |

Как правильно заполнить форму М-15

Накладная выписывается в двух экземплярах. Один из них служит для основанием для отпуска материалов со склада, второй передаётся получателю. При продаже материалов и перевозке груза автотранспортом помимо накладной М-15 выписывается товарно-транспортная накладная по форме № 1-Т.

В данной накладной указывается договорная цена отгружаемых материалов.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

- Вести учет товаров онлайн

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской (программа склад бесплатно) и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Начните работу с Класс365 прямо сейчас! Используйте современный подход к управлению бизнесом и увеличивайте доход.

class365.ru

Накладная на отпуск материалов на сторону (форма М-15): применение :: BusinessMan.ru

В стремлении сблизить положения бухгалтерского учёта нашей страны с нормами международной системы финансовой отчётности с 01.01.2013 была отменена обязанность использовать стандартизированные формы первичной учётной документации при оформлении событий хозяйственной жизни предприятий и организаций, за некоторыми исключениями, попадающими под действие федеральных законов.

Обязанность или право

Накладная на отпуск материалов на сторону находится за пределами сферы влияния обязывающего законодательства и в связи с этим не является обязательной к применению. Но несмотря на это, этот документ не теряет своей актуальности.

Согласно обычаям делового оборота и годам наработанной практики, накладная на отпуск материалов на сторону находит своё применение в оформлении передачи ТМЦ с головного склада организации её структурным подразделениям, расположенным за её пределами, либо при отпуске материальных ценностей стороннему контрагенту на основании соглашения.

Выдаём своим

Как частный случай внутреннего использования этого документа можно рассматривать оформление выдачи продукции либо других видов запасов ответственному лицу для проведения рекламной кампании, сопровождаемой дегустацией, раздачей сувениров и/или рекламных брошюр. Накладная на отпуск материалов на сторону, бланк которой оформляется вне зависимости от того, кто проводит эту кампанию - сотрудник организации либо представитель специализированной фирмы - является основанием для получения соответствующих предметов со склада организации.

Выдаём чужим

Чаще всего вопросы документального оформления передачи ТМЦ возникают в случае отпуска их сторонней организации. После отмены унифицированных формуляров-образцов все условности применения тех или иных форм документов остаются только на усмотрение контрагентов, участвующих в сделке. Но есть сложившаяся практика их применения, от которой не всегда разумно отказываться.

Итак, накладная на отпуск материалов на сторону (форма М-15) часто используется в давальческом производстве, то есть при документальном оформлении передачи сырья давальца для производства продукции или полуфабрикатов по его заданию силами и мощностями переработчика. Эта процедура оформления давальческого сырья используется не только в производстве, но и в строительстве, когда аутсорсер выполняет работы с использованием материалов клиента. При оформлении накладной нужно соблюсти некоторые нюансы, а именно:

- Если организация-давалец исчисляет и уплачивает НДС, стоит указать стоимость передаваемых материально-производственных запасов без учёта суммы налога. Так у проверяющих органов будет меньше соблазна переквалифицировать эту операцию в сделку купли-продажи, являющуюся объектом налогообложения НДС. При этом не стоит забывать о дополнительных мерах безопасности и согласовать в договоре с контрагентом условие об определении стоимости давальческих материалов на случай возникновения их утраты или повреждения.

- Прописать, что ТМЦ передаются на давальческих условиях, обозначить документ, на основании которого совершается передача.

Продаём

Если организация реализует запасы, учитываемые на счёте 10 плана счетов, соответственно правилам бухгалтерского учёта МПЗ формируется М-15 — накладная на отпуск материалов на сторону. Это, без сомнения, относится к производственным предприятиям и прочим организациям, не имеющим в качестве основного вида деятельности торговлю. Тогда как торговые организации, оперирующие счётом 41 «Товары», выставят ТОРГ-12 или УПД (те, кто платит НДС).

Товарная накладная на отпуск материалов на сторону выписывается в двойном количестве, один экземпляр передаётся кладовщику, второй остаётся у получателя (покупателя). На основании этого документа производятся записи о списании части запасов со счетов учёта организации. С другой стороны, он является основанием для оприходования приобретённых ценностей у контрагента.

Утверждаем

Вне зависимости от того, принята ли на вооружение в компании накладная на отпуск материалов на сторону или используется собственная форма, разработанная её специалистами, этот факт необходимо закрепить во внутренних регламентных документах субъекта предпринимательской деятельности.

Этот организационно-распорядительный документ может иметь вид отдельного положения по документообороту на предприятии, в котором подробнейшим образом описан весь процесс создания и обращения первичных документов организации, приведён их список и приложены образцы. Либо это может быть пункт учётной политики, регламентирующий разработку и утверждение форм учетной документации. Если на предприятии принято решение поберечь силы и время и удовольствоваться бланками документов, содержащимися в альбомах Росстата, это решение должно быть также закреплено в его учётной политике.

Скачать бланк какладной на отпуск материалов на сторону

businessman.ru

.jpg)